CFM闪存市场:AI重构存储产业告别周期,迈入黄金发展时代

峰会资讯 2026-04-02 16:03 CFM闪存市场

“在过去的半年里,所有人都正经历着一场从未见过的场景。”

自2025年四季度到2026年一季度短短六个月的时间里,不论是DRAM还是NAND都经历着一场疯狂的“缺货、涨价、抢产能”,64GB DDR5 RDIMM合约价格暴涨两倍以上,其现货价格更是从200多美金飙升至2500美金以上。

在过去的几十年里存储半导体一直被视为典型的周期性行业,随着PC,手机,数据中心起起落落,而现在这一切正在被改写。正如邰炜先生在MemoryS2026峰会上表示的,“人工智能不仅仅是风口,更是一场底层革命。” 我们正在经历着一场由AI引爆的、全球性的存储缺货潮和价格重构。

在 MemoryS 2026峰会上,CFM闪存市场总经理邰炜以《穿越周期・释放价值》为主题发表演讲,深度剖析了 AI 时代存储产业的全新变局,CFM预测2026年全球存储市场规模有望突破6000亿美元,行业正式告别旧周期,迎来黄金发展时代。

AI驱动存储需求全面爆发,存储成为算力基石

人工智能的爆发式发展重构了数据生成逻辑,存储不再是数据生产链条中的被动 “仓库”,而是支撑大模型迭代与推理的关键基础设施,推动存储半导体从周期性波动产品转变为数据经济的核心生产力。

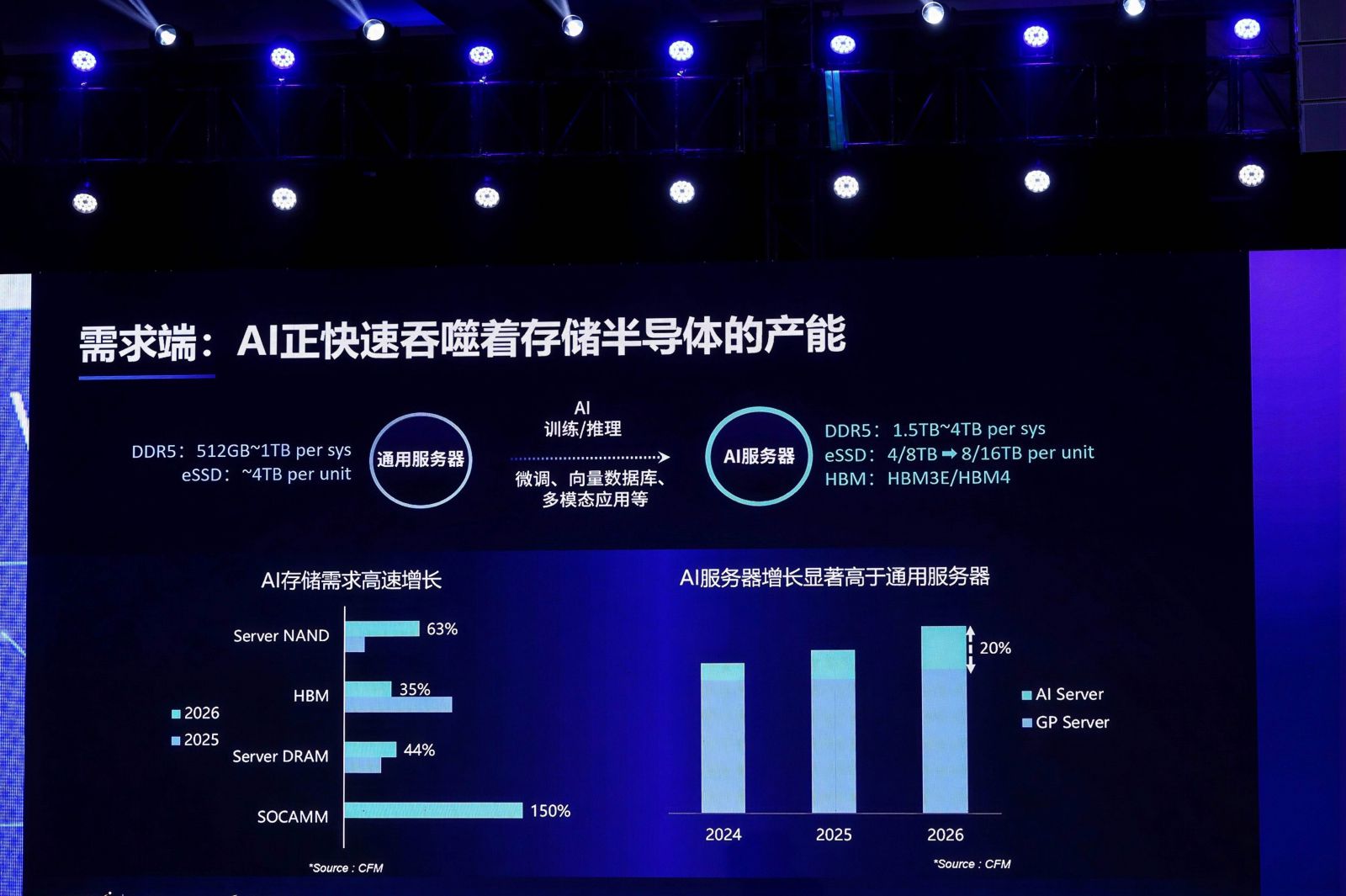

需求端,AI 成为存储产能的核心消耗者。CFM 预计 2026 年全球服务器出货中 AI 服务器占比将达 20%,服务器 DRAM 应用占比超 50%,AI 推理更是驱动 eSSD 成为 2026 年 NAND 最大应用市场。其中,KV Cache 作为推理加速关键技术,随大模型多模态、长上下文演进,其占用空间随 token 数和并发量线性增长,直接推动企业级 SSD 需求快速下沉。

服务器市场成为存储需求的核心增长极,新一代硬件平台持续推动高端存储需求升级。2026 年英特尔 Granite Rapids、AMD Turin 平台的扩大应用,将提升 6400 DDR5 需求;2027 年 AMD Venice、英特尔 Diamond Rapids 平台量产,会加速 7200/8000 DDR5 及 PCIe 6.0 SSD 在服务器领域的渗透。同时,Server-LPDDR 迎来应用爆发,英伟达从 Blackwell 到 Rubin 架构定义了 SOCAMM 到 SOCAMM2 的发展,SOCAMM 在高耗能场景相较 RDIMM 更具优势,加速卡的大规模采用也让 LPDDR 突破手机、超极本的应用边界。

供需结构性错配,AI存储短缺成为长期常态

与需求端的火热形成鲜明对比,存储行业供给端持续紧张,且结构性错配问题突出。全球头部存储厂商均将最先进产能优先投向高毛利的 AI 存储产品,成熟制程、消费级产能被持续挤压;叠加过去几年行业去产能、控资本开支的操作,行业库存水位跌至历史安全线以下。

这一供给策略的背后,是头部厂商历经数轮行业巨亏后的共识:摒弃盲目扩产,聚焦高技术、高价值、高壁垒产品。这使得行业供给弹性大幅下降,未来市场波动逐步收窄,长期景气度持续抬升。从 NAND Flash 产能扩张来看,行业 bit 增长率从过往的 30%~40% 降至如今的 10%~20%,供给格局从 “规模优先” 向 “价值优先” 转变,迈入纪律性增产阶段。

尽管原厂已开始增加资本开支、扩充产能,但存储行业产能扩张周期长达 18 至 24 个月,新产能最早 2027 年才能释放,且仍难以完全满足市场需求。邰炜先生明确指出,2026 年全球各类主流 AI 存储产品均无法实现供需完全平衡,AI 存储短缺将成为长期常态。

存储技术从微创新走向架构革命

AI最大的痛点并非算力不足,而是数据在存储与计算单元间的频繁搬运,降低系统效率。如何减少数据在存储与计算单元之间的频繁搬运,已成为行业共同攻关的核心命题。在这一背景下,存储技术正从“缩制程、加堆叠”的老路,迈向系统架构级的全面重构。

DRAM领域,HBM凭借3D堆叠结构和硅穿孔(TSV)技术成为技术天花板,“得HBM得高端市场” 成为行业新法则,HBM3E、HBM4的快速迭代将进一步提升带宽。封装技术成为HBM领域的决胜关键,混合键合技术正逐步取代传统微凸块,成为HBM性能提升的新引擎;2.5D/3D封装技术在系统级集成中发挥重要作用。从HBM4开始部分计算任务将下沉至base die,HBM4E更是将推动行业进入深度定制化阶段,base die的深度定制成为核心竞争力。

NAND Flash领域,300层以上产品的大规模量产持续推进,单Die成本不断下探。同时,企业级与消费级NAND彻底走向差异化发展,标准型NAND聚焦消费级市场,适配AI应用的企业级SSD则不断拔高行业标准,高可靠性、低时延、高寿命成为其核心定价标尺。

此外,CXL、CIM、PNM等新型存储架构技术成熟度快速提升,预计未来2至3年将从概念走向规模商用,成为存储技术架构革命的重要推手。正如邰炜先生所言,谁能解决AI时代数据搬运的功耗与延迟问题,谁就能定义行业下一个10年。

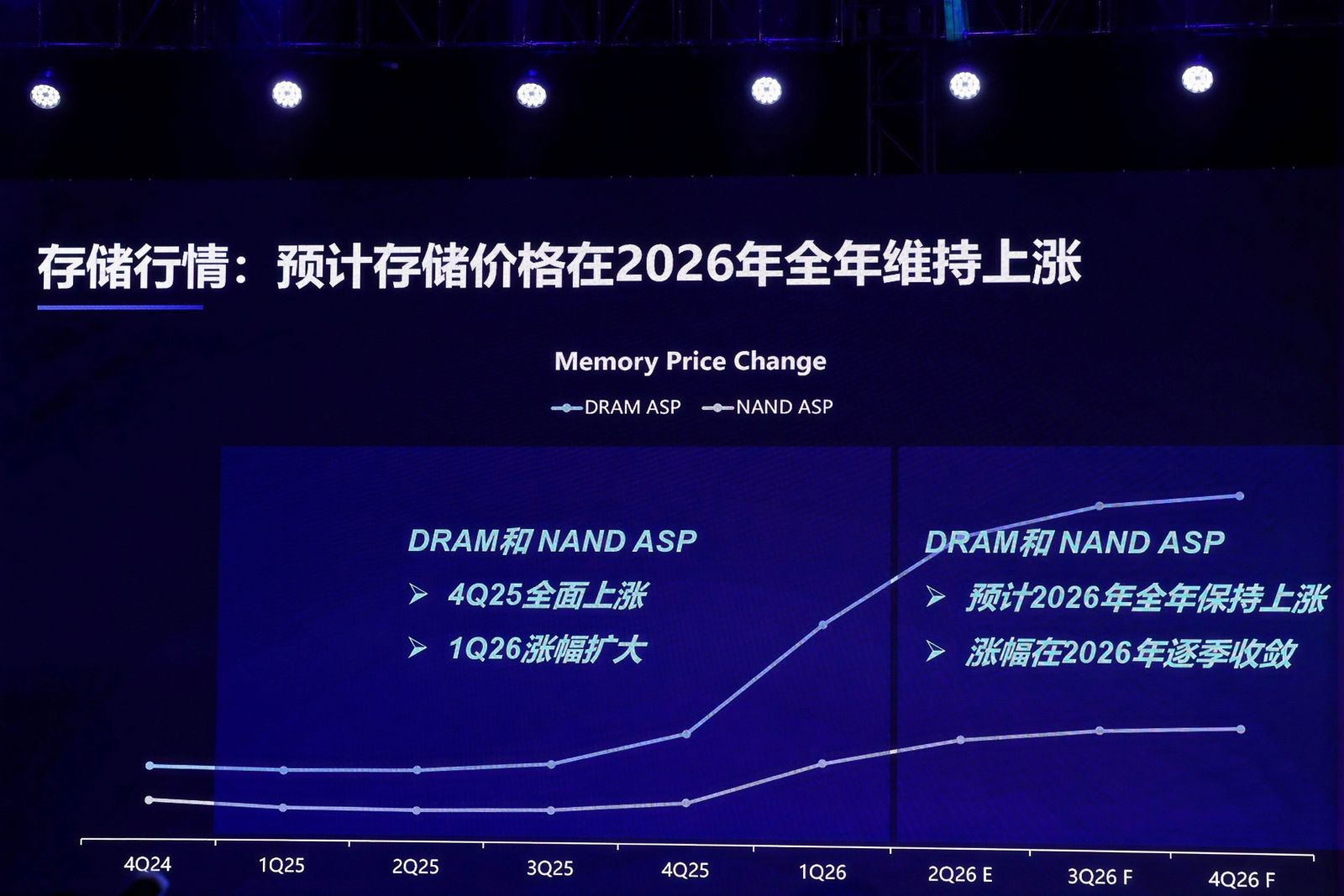

价格端:存储价格在2026年全年保持上涨

自2025年四季度起,存储价格迎来史诗级上涨,合约价与现货价同步跳涨,渠道、模组、整机全线传导。在一些产品的现货市场,价格上涨幅度更是超过10倍。存储行业的焦点已从“看谁更便宜”转向“看谁能拿到货”。邰炜先生强调:“这不是周期反弹,是长周期的范式转移。”

从价格走势来看,虽然整体供应缺口依旧较大,但在经历2025年Q4及2026年Q1、Q2的大幅上涨后,预计从Q3开始,存储价格涨幅将有所放缓,趋于平稳。

市场层面的分化要更为显著,服务器市场的火热与传统消费类市场的阵痛形成鲜明对比。受存储成本快速上升影响,CFM 预计 2026 年全球智能手机出货量将下滑 10%~15%,部分厂商受影响程度甚至达 30%。在此背景下,端侧 AI 迎来发展关键期,新一代高智能化的端侧 AI 产品,有望凭借更佳的用户体验获得市场认可,通过品牌或产品溢价化解上游存储涨价带来的成本压力。

繁荣下需保持理性,警惕两大潜在风险

在行业高度景气的背景下,但繁荣之下仍需保持清醒,防范短期风险冲击长期价值。邰炜先生提醒,当前存储产业面临两大潜在风险:

其一,警惕AI投资过热带来的阶段性波动。资本大量涌入、项目扎堆布局,可能带来短期需求透支,导致后续市场回调。

其二,警惕价格过快上涨对下游的压制。存储涨价最终由终端厂商承担,若价格持续高企,将过度透支下游需求,进而反噬整个产业链生态。

如何在景气周期中保持理性,避免短期狂热透支长期价值,成为行业必须直面的核心考题。