美光最新季度财报分析

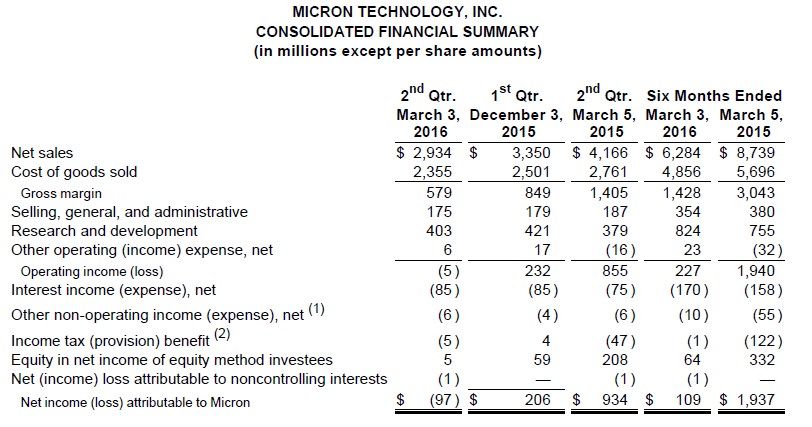

编辑:Helan 发布:2016-04-01 12:24美光公布了截止到2016年3月3日为止的第二季度财报。美光第二季度营收为29.3亿美金,环比下降了12%,同比下降30%。

美光表示,第二季度营收较上季之所以下滑主要是因为DRAM平均售价和销量大约下降了10%。NAND Flash业务销售量虽有上涨,但平均售价下滑15%,导致其营收环比下降大约6%。

美光的CEO Mark Durcan表示:“虽然我们面临着严峻的市场考验,我们将借助于先进的DRAM和NAND制程技术降低生产成本,提升在市场上的竞争力。”

美光财报重点摘要:

1、美光维持DRAM Bit供应量每年20%增长(2016/2017),预计DRAM每年需求增长在20%-25%。

2、美光维持2016年50亿美金的资本支出,由于三星和SK海力士减少DRAM的资本支出,预计在2016年DRAM行业的资本支出将下降30%。

3、美光重申他们没有减少Wafer产出的计划,除非他们看到利润亏损。

4、美光重点不在于市场份额,而是聚焦部署新的先进技术。

5、美光DRAM Bit在2017年的供应增长率会达到25%-30%,2016年(财年)增长会偏低一点。

6、美光的1Xnm DRAM产品在CY17(相当于2017年底)以后才会大量出货。

7、美光无意增加季度性的库存,20nm LPDDR4进入手机市场比预计的延后。Mobile DRAM的价格季度性谈判进行中,上季度的库存还没有锁定价格。

8、美光强调因为低端市场激烈的价格竞争,正在远离某些eMCP业务,美光更希望在本季度提供更多的分离式LPDDR3的方案;同时美光认为由于eMCP的价格已经大幅下降,本季度eMCP价格会保持稳定。

9、美光预计今年NAND Flash Bit的增长约30%(中高水准),略低于市场需求的增长。

10、美光正在加速量产第一代的3D NAND(新加坡厂),预计在2016年下半年能达到50%的产能产出;同时今年夏季第二代的3D NAND产品开始量产。美光预计2016年他们的NAND Flash Bit成长低于行业,明年得益于3D NAND优势的成本有望超过行业增长。

.jpg)