美光2016年财年亏损上亿美金,Q4 DRAM销量季增20%

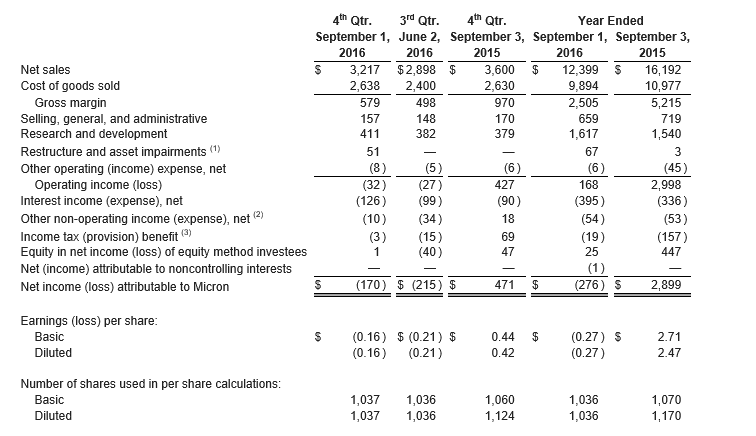

编辑:Helan 发布:2016-10-09 12:08美光在10月4日公布了截止到9月1日的2016财年Q4季度财报,显示2016财年总营收为123.99亿美金,与2015财年161.92亿美金相比下降了23.4%,全年亏损2.76亿美金。财年Q4季度总营收为32.17亿美金,与Q3的29.98亿美金相比增长了11%,与去年同期的36亿美金相比下降了10.6%。

根据GAAP会计准则,虽然季度营收有所增长,但是扣除相关的营业费用之后,亏损了1.7亿美金,虽然与上个季度2.15亿美金的亏损有所收敛,但相较于去年同期4.71亿美金的净盈利,相去甚远。

与Q3季度相比,Q4季度总营收有增加11%,主要体现在以下两块业务量的增长上, DRAM的销量增长了20%,平均销售价格下降了约6%; NAND的销量增长了12%,但其平均销售价则与之前基本持平。

从美光的业务结构来看,主营DRAM产品占美光Q4季度总营收的60%。其中移动DRAM占了大头,份额约为DRAM总量的25%;PC DRAM占了约20%以上;服务器业务至少占了百分之十几;包括网络、图形图像、车载及其他嵌入式DRAM占了约30%(图形图像专用DRAM约占10%)。

.png)

非易失性存储产品则占Q4总营收的31%的份额。包括存储卡、USB产品在内的消费类电子产品份额约为50%;手机存储份额约为百分之十几;SSD产品份额为13%;车载及工业的嵌入式应用产品份额也是百分之十几。

就目前市场发展来看,不仅仅是笔电市场和手机市场的需求超预期增长,SSD市场也在快速扩大中,还有车载市场需求也在稳步增长,供需的不平衡导致了DRAM市场和NAND市场供货都比较紧张,价格持续上涨,美光执行长Mark Durcan在4号的电话会议中也有提到,代理商的存储器库存非常紧张了,即使是大的品牌厂商需求也会受到波及,以目前的供需情况来看,难以满足所有客户的需求,出货的时候会考虑筛选客户。

在公布2016财年Q4季度财报的同时,美光方面表示看好下一个季度的业绩,预估2017财年第一季度的营收将增长到35.5~38.5亿美金,毛利率将从本季度的18%增长为23%~25.5%左右。在全年亏损的情况下,美光为何能对下个季度的业绩信心满满呢?

一方面,美光在DRAM和NAND产品技术上的更新也将进一步降低成本。DRAM方面,已经开始了1x nm的研制,预计将在2017年中期将实现输出;预计在2017年将实现每bit成本下降20~25%。NAND产品方面,目前美光在致力于64层3D NAND的研发,预计将在2017财年第一季度初见成效,并实现每bit成本下降20~25%,这将惠及其对应的SSD、eMCP和其他需要用到NAND的产品。

另一方面,美光并购华亚科也有了新的进展,如无意外,并购案将于12月尘埃落定。

.jpg)