美光Q3季度营收55.7亿美元,同比大增92%

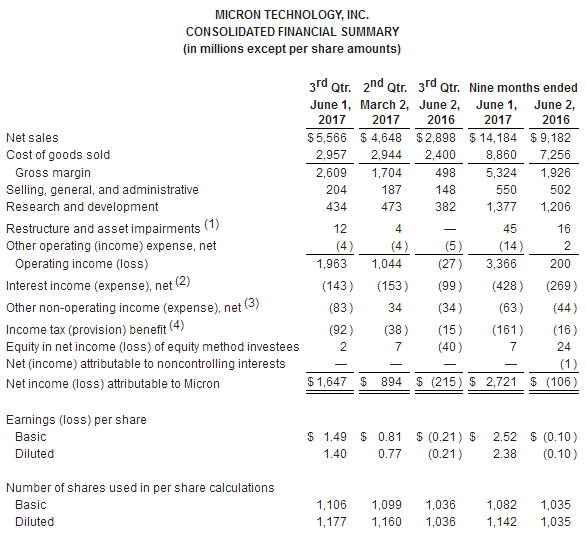

编辑:Helan 发布:2017-06-30 13:196月29日,美光科技公布了截至2017年6月1日2017财年第三季度运营报告,报告显示2017财年第三季度营收达55.7亿美元,环比增长20%,同比大幅增长92%,净利润16.5亿美元,上一年同期亏损2.15亿美元。

美光在第三季度创造了强劲的经营业绩,比上季度的自由现金流几乎翻了一番,得以偿还10亿美元的债务。美光总裁兼首席执行官Sanjay Mehrotra表示,取得这一成绩得益于成本削减计划和良好的行业发展和需求动力。同时,机器学习、大数据分析等产业趋势,为美光创造了巨大的商机,未来美光将专注于投资技术和产品,同时加强财务状况,帮助公司实现这些目标。

与上一季度相比,第三财季营收增长20%,主要是DRAM平均销售价格上涨14%,NAND Flash销量增长17%。美光2017财年第三季度的综合毛利率比上一季度高出约10个百分点,主要由于DRAM均价上涨以及NAND和DRAM制造成本降低。

另外,得益于市场需求强劲,SSD营收环比增长超过20%,驱动营收创新高,其中云存储和企业客户SSD营收额超过消费类市场,美光还将继续增加3D TLC NAND存储解决方案。在汽车、消费类、家庭互联、工业领域季度营收也创新高。

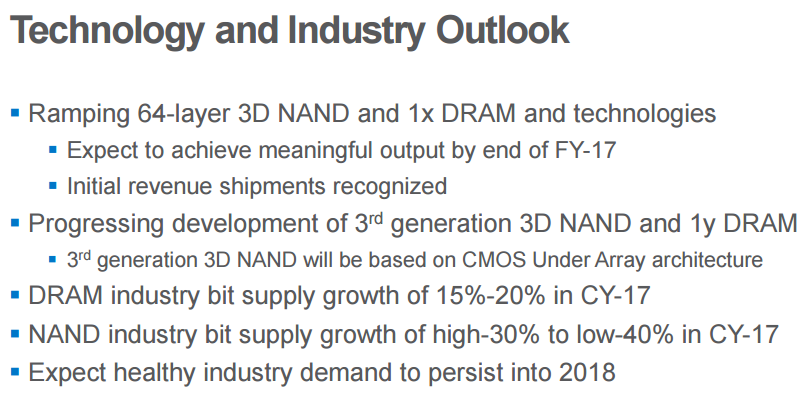

美光技术与产业展望:

• 加强64层3D NAND和1xnm DRAM技术推进,实现初期收益

• 送样32-layer 3D NAND MCP和eUFS和eMMC

• 希望能成功大批量量产GDDR5X

• 持续推进第三代3D NAND和1ynm DRAM技术开发

• 增加DRAM容量满足服务器市场需求,增加企业营收

• 2017年DRAM产业bit供应增长15% - 20%

• 2017年NAND Flash产业bit供应增长30% -40%

• 看好产业需求健康成长持续到2018年

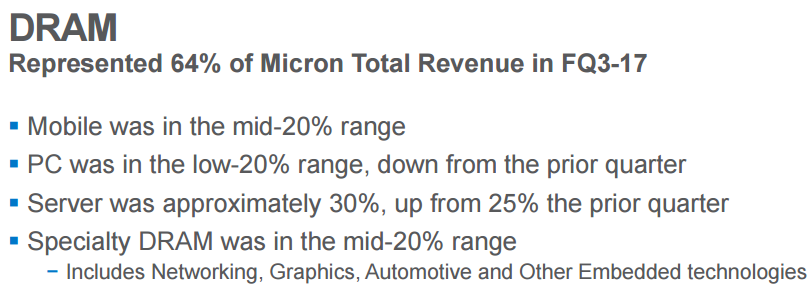

美光第三季度业务营收情况:

DRAM业务营收大约占美光2017财年第三季总营收的64%

• 移动业务大约高于20%

• PC领域从上一季度开始下降,已低于DRAM整体营收的20%

• 服务器市场从上一季度的25%增长至30%

• 特殊领域DRAM占比超过20%:包括网络、绘图、汽车以及其他嵌入式技术

.png)

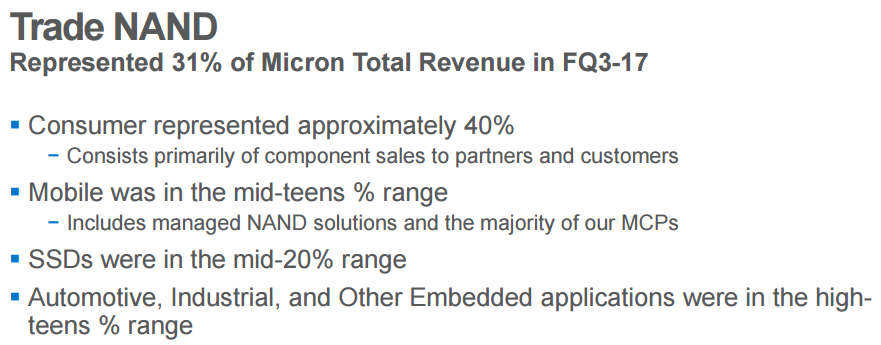

NAND业务营收大约占美光2017财年第三季总营收的31%

• 消费类大约占40%,主要是合作伙伴和市场客户

• 移动业务大约占10%-20%,包括NAND Flash和MCP解决方案

• SSD业务大约高于20%

• 汽车、行业和嵌入式大约占15%-20%

美光2017财年第四季度展望:

• 营收在57亿-61亿美元

• 毛利率47% - 51%

• 营业利润22亿美元- 24亿美元

• 稀释每股收益1.73美元- 1.87美元

• 营业费用5.75亿美元- 6.25亿美元

.jpg)