美光利润同比大降78%,宣布继续减产并恢复特定产品供货华为

编辑:Helen 发布:2019-06-26 11:466月25日,美光发布了2019财年第三财季财报,财报数据显示其营收、净利润、营业利润均同比大跌,尤其是净利润跌幅高达78%,主要受市场需求和价格下滑的影响。同时,在贸易争端产生的不利影响下,美光本财季减记了华为相关的价值4000万美元库存。

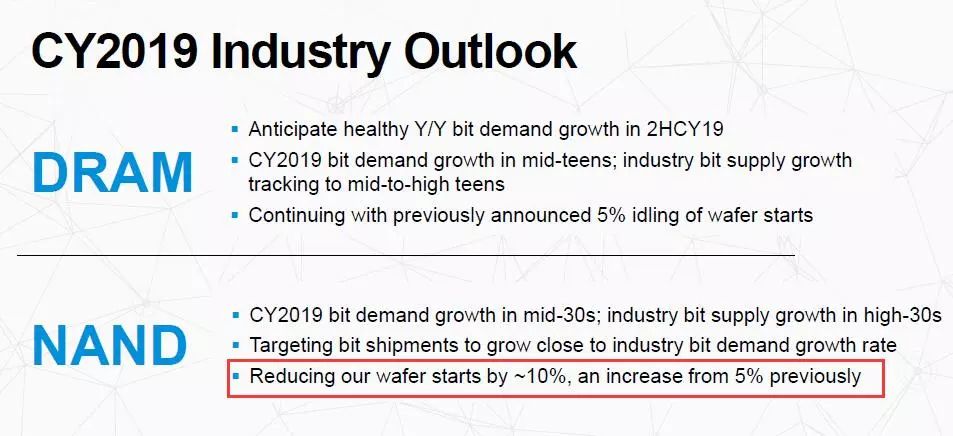

为了进一步改善市场供需,美光决定将NAND Flash晶圆产出减少比例从原来的5%提高到了10%,还将削减2020年资本支出。

美光CEO Sanjay Mehrotra在投资人电话会议上表示,在评估美国对华为的禁售令后,过去两周已恢复部分芯片出货。

美光进一步表示,我们认为能合法地恢复一些现有产品的出货,因为它们不在出口管理规范的范围,也不在实体清单的限制内。然而,围绕华为情况的不确定性甚大,我们无法预测能够向华为出货的产品数量或能够持续多久。

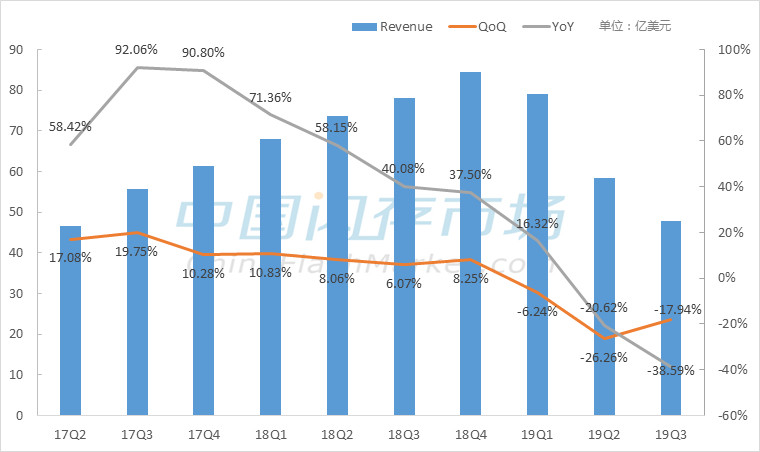

美光科技发布截至5月30日的2019财年第三财季财报,该季度营收为47.88亿美元,同比减少38.6%,环比减少17.9%;净利润为8.40亿美元,同比下降78%,环比下滑57.4%;营业利润为10.10亿美元,同比减少74.9%,环比下滑52.4%;EPS1.05,超出预期的上限0.95。

美光季度营收情况

美光2019财年Q3财报

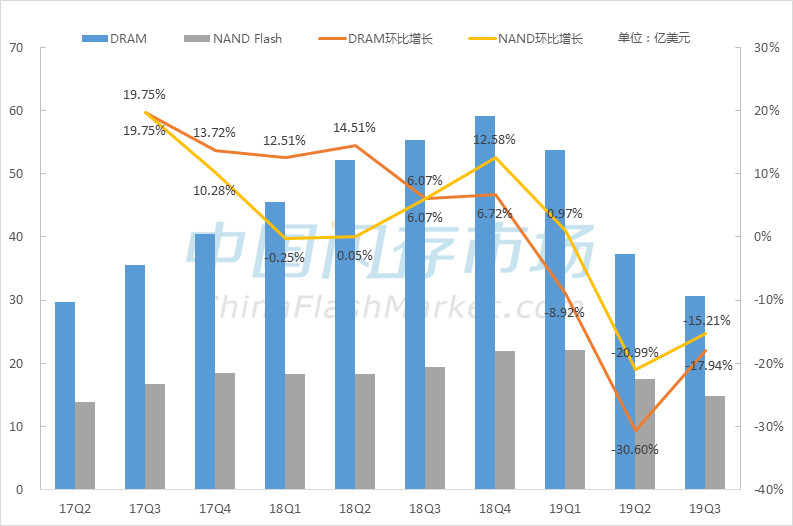

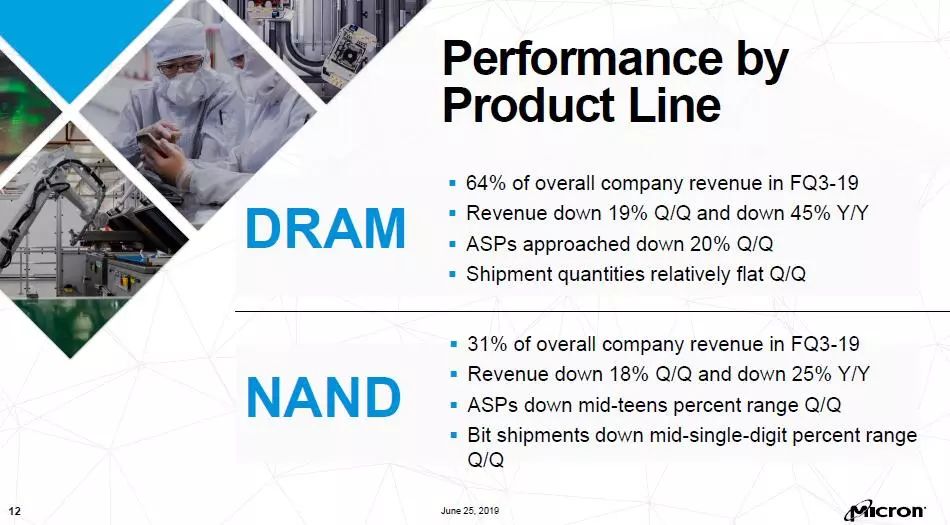

美光主要有两大业务:DRAM和NAND Flash,在2019财年Q3季度,DRAM营收大约占总收入的64%,营收环比下降19%,同比下降45%;ASP环比下滑了20%,出货环比平衡。NAND营收大约占总营收的31%,营收环比下降18%,同比下降25%;ASP环比下滑了大约15%,出货环比下滑5%。

美光DRAM和NAND Flash季度营收情况

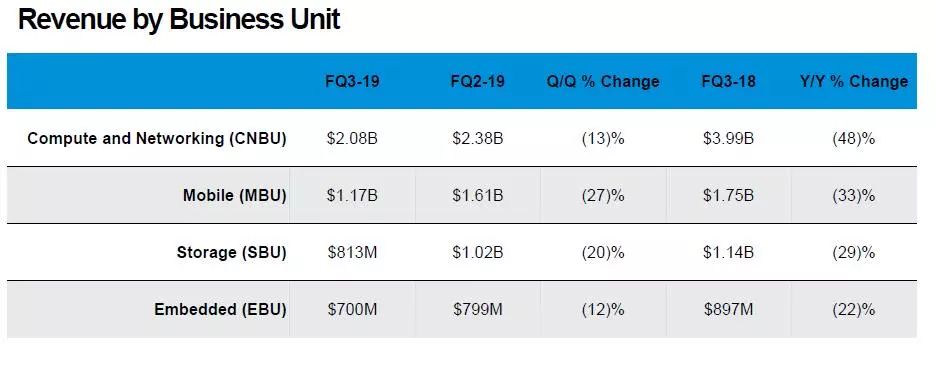

各部门营收情况:

计算机和网络业务营收20.8亿美元,环比下滑13%,同比下滑48%;

移动业务营收11.7亿美元,环比下滑27%,同比下滑33%;

嵌入式业务营收7亿美元,环比下滑12%,同比下滑22%;

存储业务整体营收8.13亿美元,环比下滑20%;同比下滑29%。

美光认为,尽管行业供过于求,且价格下降幅度超过预期,但美光仍取得了良好的业绩,反映出技术进步和产品成本降低。

对于DRAM而言,客户库存调整大体上符合我们对大多数终端的市场预期,2019下半年DRAM Bit将恢复健康的供需关系,预测2019年Bit需求增长15%左右,产业Bit供应增长将高于15%,将持续进行5%晶圆减产计划。

美光将持续对1ynm DRAM技术的提升,同时将在2019年底进入1znm,持续推动2019财年DRAM成本健康下降。同时,2019财年Q3季度,美光持续增加高附加值产品。

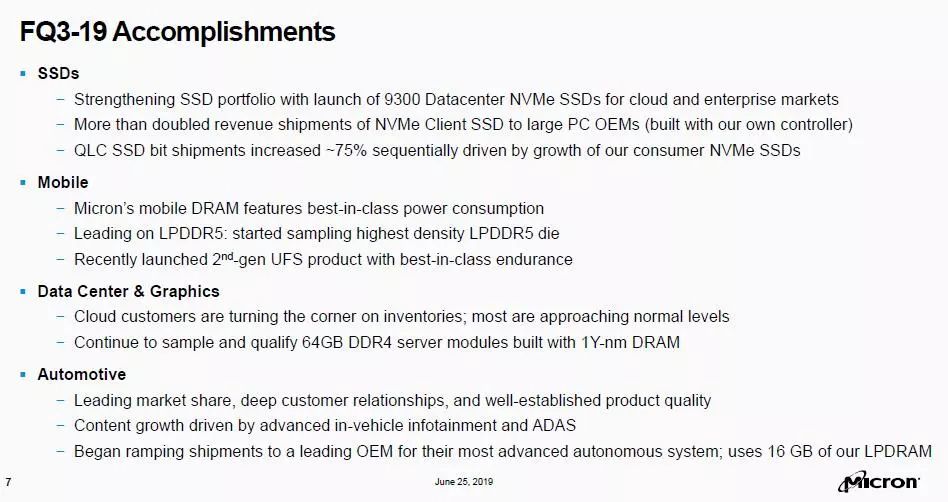

为了满足高端市场的需求,美光开始送样高密度的LPDDR5;

导入1ynm DRAM推出的64GB DDR4服务器产品已经在送样检测;

在汽车市场,居于领先的市场份额和产品质量,美光向汽车厂商提供16GB的LPDDR,满足先进车载信息娱乐和ADAS推动的内容存储需求的增长。

至于NAND方面,美光将持续提高96层3D NAND产量,推动2019年成本下滑,下一代128层3D NAND技术也进展顺利。基于先进的NAND技术,美光通过推出9300系列数据中心NVMe SSD,加强SSD产品组合,满足为云和企业市场需求。

同时,美光也向PC厂商推出了搭载自家控制器的NVMe SSD,收入增加超1倍。美光消费类市场QLC SSD Bit出货量增长了约75%,也推出了第二代UFS产品,具有一流的耐用性。

虽然可以看到大多数市场的NAND需求都在增加,云客户消化库存后,大多数也都接近正常库存水平,但是原厂供应也在增长,美光预计2019年NAND需求将增长35%,行业Bit供应增长将超过35%,为了进一步促进供需平衡,美光将晶圆减少由原本的5%增加到10%。

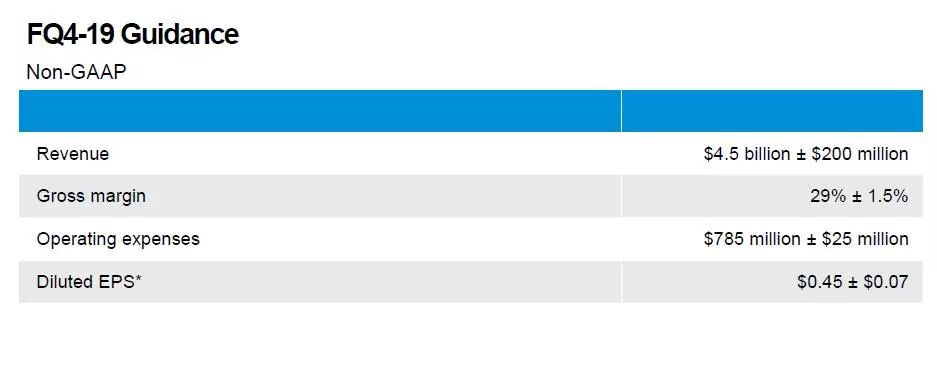

展望Q4,按照Non-GAAP会计准则,美光营收预期在43~47亿美元,EPS在0.38~0.52,毛利率在27.5%~30.5%,资本开支7.6亿美元-8.1亿美元。

美光认为,虽然产业遇到短暂的挑战,但仍看好人工智能、自动汽车、5G和物联网等广泛且长期需求的驱动,存储需求前景强劲。

.jpg)