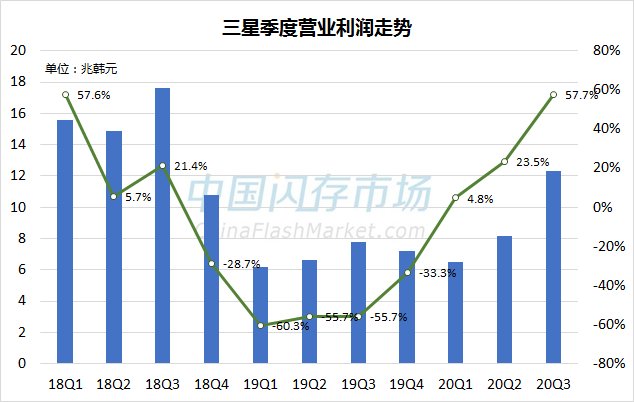

三星Q3营业利润创8个季度以来新高

编辑:Helen 发布:2020-10-09 14:26日前,三星发布2020年第三季度盈利预期,预估营收在66万亿韩元左右,环比增长了24.56%,同比增长了6.5%,营业利润约12.3万亿韩元,环比增长了50%,同比增长了57.7%,营收和营业利润均超出了市场分析师预期,且营业利润创2年以来新高。

三星半导体和移动部门是其最大的两大部门,也是其获利的主要动力。自2018年开始,受存储产业周期性下行的影响,三星季度营业利润一直呈现持续下滑趋势,并在2019年跌到低谷,2020年开始重新回归上涨趋势,并在Q3达到最高值,预估主要受移动业务需求带动,以及消费类存储芯片价格在9月回暖的影响。

数据来源:三星,中国闪存市场ChinaFlashMarket整理

苹果iPhone新机延迟,华为手机业务受限,三星手机业务将受益

2020年上半年因“疫情”抑制手机销售,下半年智能手机需求有所改善,再加上苹果iPhone新机上市延后,华为手机业务受限,三星智能手机销量将可望环比大幅成长。

据悉,华为2020上半年手机全球出货量达到1.05亿部,但余承东预估2020全年出货目标可能低于2亿台。也就是说,华为2020下半年的智能型手机出货量将低于1亿部。若按照华为2019年下半年超过1.2亿的出货量来看,将有超过2000万的智能型手机出货缺口,这给三星、OPPO、VIVO、小米等其他手机厂商机会。

另一方面,以往苹果新iPhone在9月份上市,并驱动苹果Q3销售环比快速增长,然而受到“疫情”的影响,2020年苹果新机延迟到10月份上市,将导致Q3销量明显下滑,这也给三星扩大市占的机会。

相关业内人士预估, 2020年Q3三星智能手机销量有望上看8000万部,相较于Q2出货的5420万部,环比增长40%以上,而以手机业务为主的移动部门营业利润可望达到4.5万亿韩元,将相较于上一季度的1.95万亿韩元大幅增加。

华为“囤货”效应+消费类存储芯片价涨,抵消需求的疲软影响

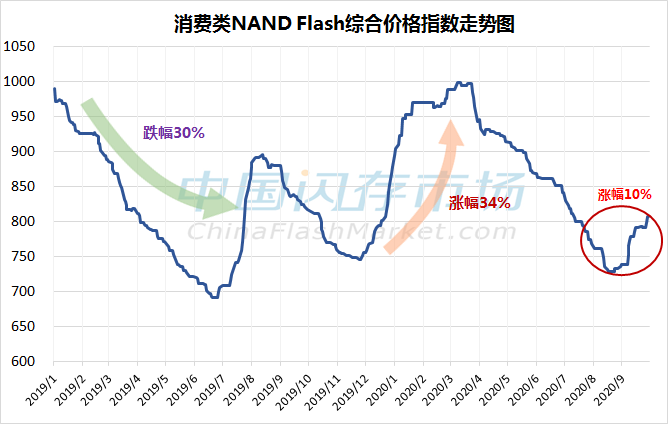

原本受数据中心、企业等领域需求降温的影响,服务器市场存储芯片价格微幅下滑,再加上消费类NAND Flash和DRAM价格在7、8月份跌价明显,三星Q3业绩恐受需求低迷的拖累。但是,由于华为“囤货”和消费类存储芯片价格在9月回暖的双重有利因素影响下,三星Q3业绩超乎市场预期。

首先,为了减缓美国禁令导致后续“断供”危机,华为在禁令生效前大量囤货,额外增加的订单比之前估计的还要大,再加上苹果、小米、OPPO、VIVO等在9月的传统备货需求,使NAND Flash和DRAM芯片的订单增加,给三星半导体业务增加了动力。

其次,消费类DRAM和NAND Flash产品价格在经历7、8月份大跌后,终于在9月份出现明显涨价。据中国闪存市场ChinaFlashMarket报价显示,9月份消费类NAND Flash综合价格累积涨幅达10%,整体DRAM价格累积涨幅也超过了5%,部分内存条产品价格涨幅甚至也达到了10%。

来源:中国闪存市场ChinaFlashMarket,数据截止至2020年9月30日

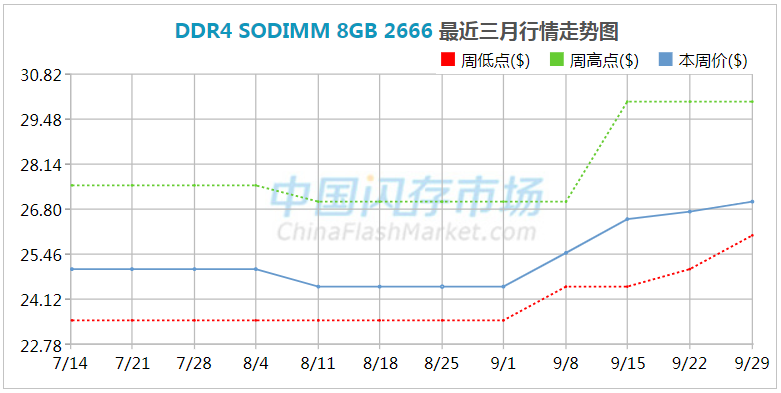

来源:中国闪存市场ChinaFlashMarket,数据截止至2020年9月29日

另外,华为笔记本、联想游戏本等搭载的内存条基本从16GB起跳,SSD基本从512GB起跳,再加上索尼PS5、微软Xbox等游戏机搭载825GB和1TB容量的SSD,持续不断的对大容量的内存条和SSD需求,有力的弥补了之前需求疲软的影响,使得三星存储业务保持稳定走势。

三星Q4业绩可期,但仍谨慎不确定因素影响

展望后市,“疫情”大流行的现象依然还未结束,对全球经济和资本市场的影响仍在,Q4存储市场需求依然面临挑战。其次,美国对华为的“禁令”生效已有大半个月的时间,目前仅AMD、英特尔可为华为供货,其他企业没有明显进展,目前包括三星、SK海力士、美光、铠侠等存储原厂对华为仍处于“断供”阶段。

美光在最新一季的财报中表示,美光已在9月14日停止了对华为的发货,因为华为占美光Q4财季(2020年6-8月)销售额的10%左右,短时间内将产能大规模转移到其他客户的能力有限,所以将对美光2021财年Q1销售产生较大的负面影响,同时对Q2季度也会产生一定的影响。

SK海力士也是华为主要存储芯片供应商,华为大约贡献了10%以上的销售额,若没有新客户订单及时填补空挡,未来业绩也将受到影响。至于三星,华为对三星的贡献不到5%,所以相较而言,对三星存储业务的压力较小,而得益于智能手机在年前的电商购物需求带动下,可望保持强劲趋势,三星的整体盈利能力也将显著提高。

.jpg)