慧荣Q1营收为1.127亿美金,同比增长40%,创历史新高

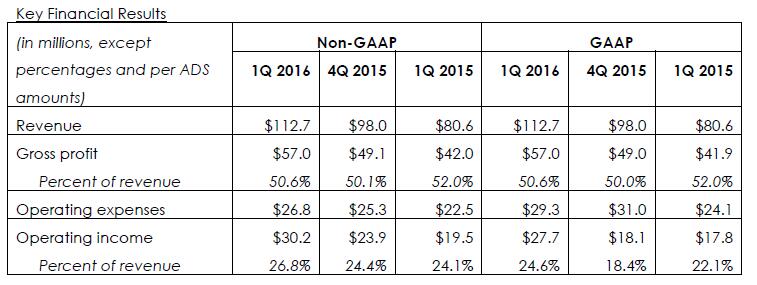

编辑:Helan 发布:2016-04-28 13:43慧荣第一季度营收为1.127亿美金,环比增长15%,同比增长40%;利润为0.23亿美金,环比增长约72%,同比增长约48%。

这是慧荣最高的季度收入,季度利润也是历史最高。

慧荣产品线在季度总营收的占比:

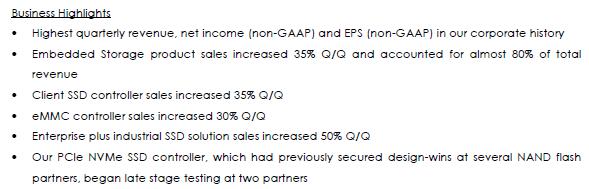

嵌入式存储产品销售增加35%,占总收入的近80%

客户端SSD控制芯片销售额增加了35%

eMMC控制芯片销售额增加了30%

企业+工业SSD解决方案销售增加了50%

至于PCIe NVMe SSD控制芯片正在与合作伙伴洽谈中。

慧荣表示,Q1成长主要来自嵌入式存储产品,营收季成长35%,几乎占总营收的80%。其中Client SSD控制芯片营收季增35%,eMMC控制芯片营收季增30%,企业级加上工业级SSD解决方案营收季增达50%。

慧荣科技总经理苟嘉章表示,Client SSD和eMMC控制芯片订单超乎预期,加上企业级和工业级SSD解决方案出货大幅增加,使得1Q营收超过先前预估。Q1随着NAND大厂出货的增加,Client SSD控制芯片营收持续维持成长。未来将看好SSD在消费型计算机采用率的快速增长,Flash大厂客户不断扩大在PC OEM的市场占有率,带动Client SSD控制芯片营收的大幅成长,同步提升Client SSD市场的占有率及领先地位。

慧荣表示,eMMC控制芯片营收成长的动能主要来自智能型手机大厂开案量的增加,NAND大厂客户积极抢进快速成长的低价手机市场。另一方面,客制化的企业级和工业级SSD解决方案开始大量出货给大陆电子商务领导厂商,大幅挹注整体营收。在新品开发方面,PCIe NVMe SSD控制芯片已获多家NAND大厂设计采用,其中两家NAND大厂客户产品于第1季进入最后测试阶段。

展望Q2,估计嵌入式存储产品的需求仍将大幅增加,并维持一整年的强劲成长。成长动能来自:一,SSD价格已接近传统硬盘(HDD),PC OEM持续采用SSD取代传统硬盘,将带动Client SSD需求大增。二,采用 Android 平台的智能型手机需求强劲,预计今年手机销量将维持成长。三,慧荣成功为大陆网际网络第一品牌的资料中心提供企业级SSD,也为日本工业OEM客户提供工业级SSD解决方案。

市场预估,慧荣2016年第2季营收将季增5%至10%,毛利率介于47%至49%之间。2016全年营收成长幅度从原本的12%~20%调高为27%~32%,毛利率则介于49%至51%之间。

.jpg)