慧荣发布Q2财报:营收1.33亿美元,环比增长4%,同比下滑6%

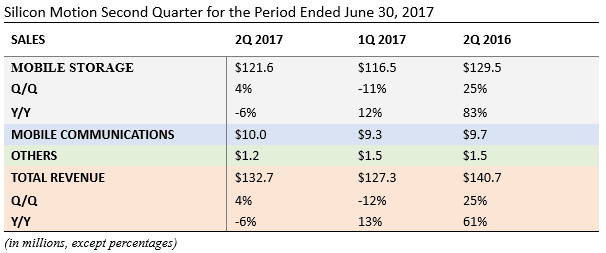

编辑:Helan 发布:2017-08-01 13:02慧荣公布截止至2017年6月30日的Q2财报,按照GAAP会计准则,Q2营收1.33亿美元,环比增长4%,同比下滑6%;营业利润0.3亿美元,环比增长1%,同比下滑16.3%;营业费用0.34亿美元,环比减少1.4%,同比增长7.5%;毛利率48.7%,营业毛利22.8%,净利润增长至0.24亿美元,环比增长2.1%,每股收益0.67美元,环比增长3.1%。

.png)

按照非GAAP会计准则,Q2营收1.33亿美元,环比增长4%,同比下滑6%;营业利润0.32亿美元,环比下滑5.4%,同比下滑14.5%;营业费用0.33亿美元,环比增长5.1%,同比增长6.1%;毛利率48.7%,营业毛利23.9%,净利润增长至0.256亿美元,环比增长2%,每股收益0.71美元,环比增长1.4%。

慧荣Q2季度移动存储(包括eMMC、SSD、SD、USB闪存控制器)营收1.22亿美元,环比增长4.4%,同比下滑6%。其中,嵌入式存储销售额环比增长约5%,约占总销售额的80%;消费类SSD控制器销售额环比下降约10%,这主要是因为消费类市场SSD价格持续走高,在高价压力下抑制了市场需求的增长,导致SSD控制器出货也受到影响;虽然SSD控制器出货下滑,但受惠于有利的价格因素影响,SSD解决方案销售额环比增长超过50%;eMMC控制器销售额环比增加约5%,这主要受惠于大陆手机出货动能恢复的驱动。

慧荣总裁兼首席执行官Wallace Kou表示,“虽然在Q2季度NAND Flash供应有所改善,但由于NAND Flash优先供应给高利润的大数据、企业级市场需求,导致市场供应仍然非常紧张。”随着淡季结束,在Q3需求旺季,慧荣eMMC的NAND Flash合作伙伴将在本季度增加库存,满足市场需求的增长。

对于Q3业务展望,SMI总裁兼首席执行官Wallace Kou表示,由于NAND Flash供应紧张,目前定价仍然很高,这将暂时影响慧荣SSD解决方案和整体毛利率。随着各Flash原厂64/72层3D NAND进入大量量产阶段,相信这将有利于SSD解决方案业务的增长。另外,预计消费类SSD控制器销售在Q4将会反弹,因为NAND Flash市场供应增加,慧荣的业务也将得到改善。

慧荣预计Q3季度营收在1.22亿-1.29亿美元,环比下滑3%-8%,毛利率44.9%-46.9%;2017年全年营收预计在5.12亿-5.28亿美元,同比下滑5%-8%,毛利率47.4%-48.9%。

.jpg)