慧荣Q2净利同比增27.9%,Client SSD订单增50%

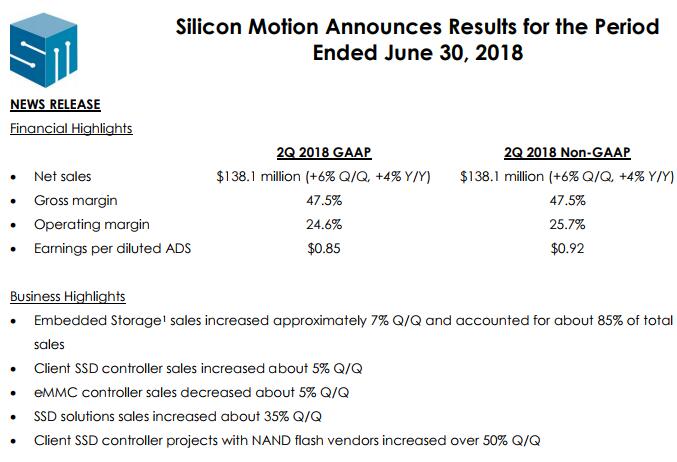

编辑:Helan 发布:2018-08-01 11:28慧荣科技公布2018年Q2财务业绩:按照GAAP会计准则,营收1.38亿美元,环比增长6%,同比增长4%;营业利润3400万美元,环比增长36.5%,同比增长12.2%;净利润3073万美元,环比增长33.2%,同比增长27.9%。

根据财报显示,Q2移动存储业务营收1.29亿美元,同比增长6%,环比增长7%,占整体营收的94%,移动通信业务营收750万美元,其他业务营收110万美元。慧荣移动存储业务包括嵌入式存储产品eMMC、消费SSD控制器、数据中心和工业SSD解决方案、扩展存储产品SD、USB控制器。移动通信业务包括移动电视SoC。

慧荣Q2业绩亮点:

嵌入式储存产品营收环比增长7%,约占总营收85%

Client SSD控制芯片营收环比增加5%

eMMC控制芯片营收环比减少5%

SSD产品解决方案营收环比大幅增加35%

NAND Flash原厂客户的Client SSD订单环比大幅增加50%

2018年Q2季度,由于依然受淡季需求影响,手机出货增长有限,尤其是中国手机市场需求略显疲软,从而影响慧荣eMMC控制芯片营收环比下滑5%。SSD由于价格的持续下滑,2018上半年跌幅超过30%,且消费类240GB SSD价格已回到2年前的价位,刺激市场需求增加,再加上OEM客户对PCIe SSD需求带动,慧荣Client SSD订单环比大幅增加50%。

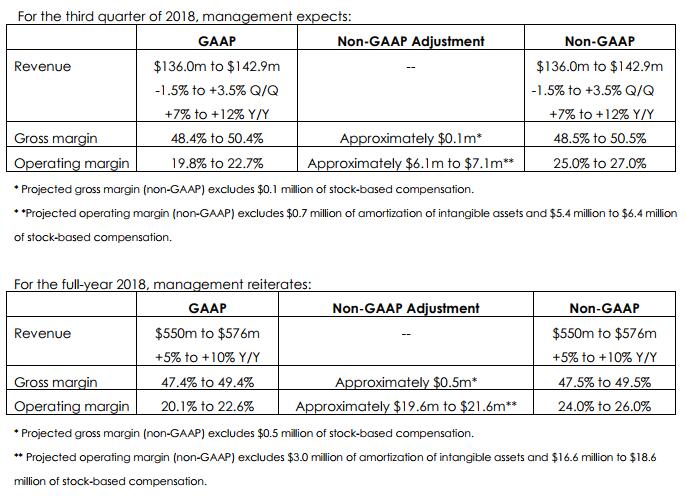

按照GAAP会计准则,慧荣预计2018年Q3营收1.36-1.43亿美元,营业利润率19.8%-22.7%,2018年全年营收5.5-5.76亿美元,营业利润率20.1%-22.6%。

慧荣总裁兼首席执行官Wallace Kou 表示:“Q2我们的Client SSD控制芯片营收无论与上一季或是与去年同期相比皆呈现成长。此外,NAND Flash原厂客户的Client SSD订单在本季大幅增长50%,这些采用慧荣控制芯片的SSD新品将搭配其最新的64层、72层或96层的TLC或QLC的3D NAND,将从本季开始量产,预计将持续销售至2020年,表明他们未来将成长重心放在SSD,慧荣也持续扮演着NAND Flash原厂控制芯片合作伙伴的重要角色。”

慧荣的SSD解决方案营收也快速成长,主要营收来自于中国最大的大型数据中心客户提供的企业级SSD解决方案,以及专攻车载及工控存储市场的FerriSSD的成长。eMMC/UFS控制芯片营收方面,因为受到NAND Flash原厂客户采购周期因素影响,营收略减,但现在已有多款旗舰型智能手机开始采用UFS方案来取代eMMC,我们深信下半年UFS控制芯片将有不错的成长。

对于未来的展望,Wallace Kou 表示:“随着NAND价格的持续下探、SSD因价格下跌, 激发市场接受度及PC采用率的提升,预估全年SSD控制芯片营收将成长至少30%。尽管我们第三季SSD控制芯片将有不错的成长,但因为企业级SSD解决方案客户推迟一季出货,整体营收呈现稳定,第四季整体营收则会有较多的成长。预期未来我们的毛利率与营业利率也将因更佳的销售组合而受益。‘’

.jpg)