美光上调财报预测,176层3D NAND进展提速,弥补短期断供“华为”影响

编辑:Helen 发布:2020-12-02 14:5812月1日,美光科技上调2021财年Q1(2020年9月-11月)业绩预测,按照Non-GAAP准则,将2021财年Q1季度营收从50亿美元-54亿美元上调至57亿美元-57.5亿美元,毛利率从25.5%-27.5%上调至29.5%-30.5%。

DRAM和NAND需求和价格优于预期,美光Q1财季营收最高上调15%

受美国对华为禁令影响,美光在9月14日已停止了对华为的发货,因为华为约占美光季度销售额的10%左右,之前美光预估,短时间内将产能大规模转移到其他客户的能力有限,对之后的两个季度的销售产生较大的负面影响。

为了降低断供华为对业绩的影响,美光改变了供货策略,再加上市场需求和价格优于预期,美光2021财年Q1季度营收从之前预估的50亿美元-54亿美元上调至了57亿美元-57.5美元,上调幅度最高达15%。

1、美光供货策略性转向其他手机和企业客户

首先,美光策略性的对华为的供应转移至其他客户,尤其是加强中国手机客户的合作。虽然失去华为这一客户,但小米、OPPO、VIVO等中国手机品牌厂潜力也不可小觑,而美光LPDDR5的全球首发权也给了小米公司,小米10全球首发。

此外,美光供给侧重从智能手机转向服务于数据中心、企业等领域客户。虽然受“疫情”影响,云企业支出持续疲软,但美光云存储业务一直较为健康,尤其是在QLC SSD应用上,最为积极。据悉,美光2020财年Q4季度(2020年6月-8月)QLC NAND出货不断增长,QLC SSD的Bit出货量也环比翻了一倍。

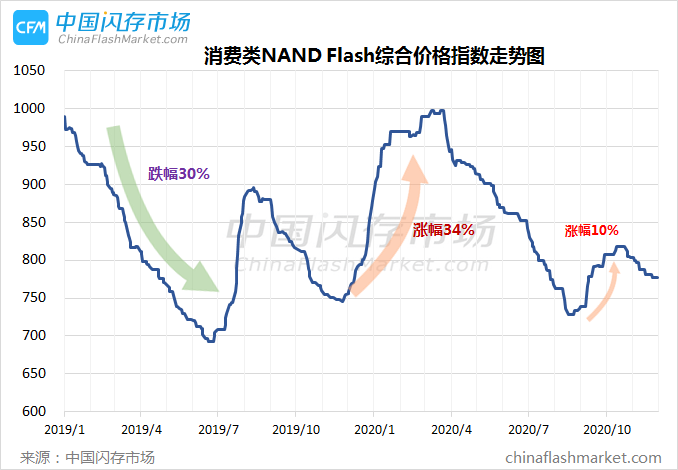

2、消费类存储行情在9月反弹,业绩添助力

因为华为在9月15日禁令生效前大量“囤货”,再加上各家品牌厂手机、笔记本、游戏机、智能电视等新品上市,有旺季需求加持,9月份客户采购需求明显增加,且部分大容量资源供应紧张,也因此消费类存储行情在经历持续5个月的跌势后出现反弹。

据中国闪存市场ChinaFlashMarket报价显示,从8月下旬开始,涨势持续了近2个月的时间,消费类NAND Flash综合价格指数涨幅累积超过10%,不仅部分渠道市场SSD 480GB SATA价格涨幅超过5%,部分内存条产品价格涨幅也逼近10%。

美光2021财年Q1财报处在2020年9月-11月自然月,美光供给策略性的转移,再加上消费类市场价格反弹,给都美光业绩增加了不少助力,因此也部分抵消了因断供华为给业绩带来的负面影响。

3、虽抵消部分影响,但美光Q2财季仍保守看待

美光虽然已向美国申请供货“许可证”,但截止到目前为止,包括美光在内的存储原厂,以及三星、铠侠、西部数据、美光、SK海力士等仍未公开透露是否获得供货华为的许可。业内人士预估,企业获得美国“许可证”最快需花费3个月,最长恐将花费半年以上的时间。

2020年Q4季度服务器市场持续疲软之势,部分PC品牌厂则可能因为半导体零组件缺货而导致出货将环比下滑,再加上海外“疫情”再次来袭,存储产业再度陷入低迷困境。

此外,美光也认为,DRAM市场在2021年一季度将表现稍弱,但后续会因需求的驱动使得DRAM市场持续强劲,尤其是看好5G手机的需求增长。2021年NAND Flash行业整体供应仍会高于需求的增长,供应控制是一大挑战。基于市场需求变化的考虑,美光预估2021年Q2财季(2020年12月-2021年2月)业绩可能将下滑。

加速技术升级,美光176层3D NAND将在明年第二季度贡献收益

美光虽然对存储产业短期表现有所顾虑,但对2021年总体市场需求持依然持乐观态度,主要是看好经济复苏,新CPU架构推动服务器市场需求,5G手机以及人工智能、深度学习、游戏、汽车等领域对存储需求的不断增长。

因此,美光加快提高技术升级,在3D NAND技术上,美光128层第一代RG节点3D NAND已实现量产,并开始在消费类市场开始出货,还在上个月宣布开始批量生产全球首个176层3D NAND Flash,美光预估该新技术在2021年第二季度就可开始贡献收益。

来源:美光科技

与上一代128层3D NAND技术相比,美光176层3D NAND将读取延迟和写入延迟改善了35%以上,最大数据传输速率1600 MT/s,提高了33%,混合工作负载性能提高15%,紧凑设计使裸片尺寸减小约30%,也就代表每片Wafer将产生更多的GB当量,NAND Flash将拥有更低的单位成本。

来源:美光科技

在DRAM方面,美光正在提高1Znm LPDDR5产量,以及推动GDDR6X不断创新,满足高端市场的需求。同时,美光处于研发阶段的1αnm DRAM将在2021上半年量产,在成熟良率下,1αnm工艺节点比1Znm节点每片Wafer晶圆增加40%的Bit量,1βnm工艺正处于初期研发阶段。

.jpg)