数字化转型的大背景之下,5G、人工智能、云计算等技术高速发展,智能终端对数据的收集、交互、分析衍生出与日俱增的存储需求。存储芯片作为大数据的基石,承载着重要且庞大的数字信息。

专注于存储领域的CFM闪存市场,曾于2021年推出第一版白皮书,此次针对2022年存储市场发展变化做出一定更新,全新的《全球半导体存储市场发展白皮书 (2022)》围绕存储芯片的应用趋势、技术发展、竞争格局与市场机会展开全面分析,深度剖析大数据时代下存储市场的挑战与机遇。

CFM闪存市场已正式发布《全球半导体存储市场发展白皮书 (2022)》,本专题仅展示报告部分内容。如您需要获取完整版报告,请与我们联系:Service@ChinaFlashMarket.com。

CFM闪存市场已正式发布《全球半导体存储市场发展白皮书 (2022)》,本专题仅展示报告部分内容。如您需要获取完整版报告,请与我们联系:Service@ChinaFlashMarket.com。

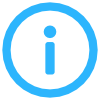

在超高层3D NAND时代,各存储原厂相继都采用了分段堆栈的方式来降低垂直通孔的刻蚀难度,有助于提供超高层NAND Flash的良率。随着NAND堆叠层数一路走高,NAND Flash架构也在不断被优化。从传统的CbA/CnA架构发展至CxA等架构,通过将外围电路放置在存储阵列的下方来提高NAND存储密度,另外长江存储独特的Xtacking架构还可以在两片独立晶圆上,分别同时加工外围电路和存储单元,再进行键合。改良后的架构还可以把单颗die划分为更多的plane,每个plane拥有各自的外围电路,从而获取更多的I/O传速,显著提升NAND Flash的传输性能。

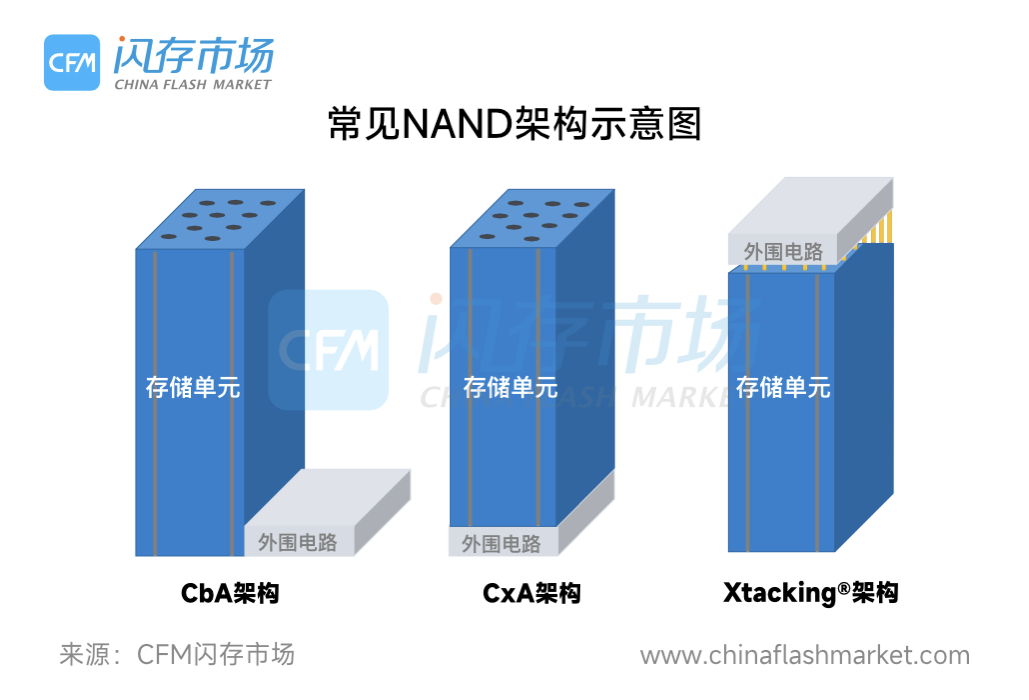

SSD基于更高I/O传输速度的NAND Flash,在高速主控的加持下,从满足PCIe 3.0传输标准提升至满足PCIe 4.0的最大带宽需求,那么SSD的性能和功耗也会双双上升。在高性能NAND推动下,部分搭载4通道控制器的SSD性能,也开始突破性地发展。在满足传输性能的前提下,SSD控制器实现从8 Channel减少到4 Channel,为消费类SSD的成本及功耗的优化探索一条新的路径。

随着PCIe 4.0 SSD渗透率的快速增长,PCIe 4.0x4高速通道可以带来8GB/s的超高理论带宽。PCIe 4.0 SSD性能巅峰值高达7GB/s,采用HMB(Host Memory Buffer)技术的DRAM-less NVMe SSD整体性能可与部分DRAM-base SSD持平甚至反超,足以满足消费领域的日常需求。由于省去了DRAM缓存芯片,DRAM-less SSD优化后的成本下降10%-15%,功耗水平也更低。从而使得DRAM-less SSD大幅缓解了高性能SSD本身的散热压力,成为消费市场备受欢迎的存储解决方案。

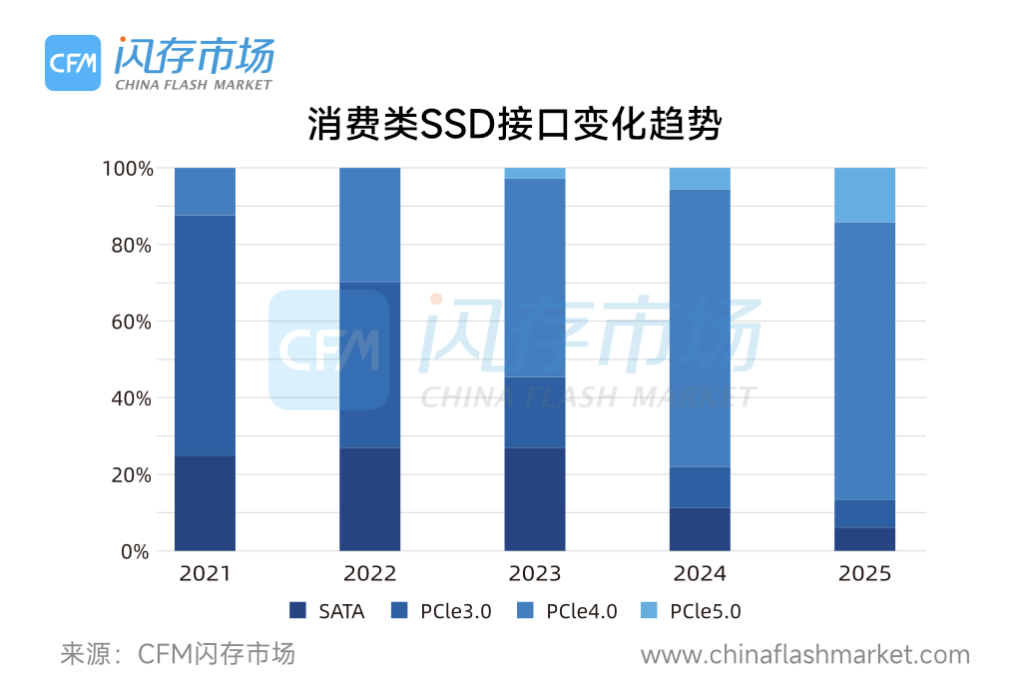

2022年中国整车销量将达到2700万台,其中新能源汽车有望达到550万台,EV渗透率约为20%。而全球新能源汽车销量也将突破1000万台,中国新能源汽车销量占比则超过50%。预计到2025年,全球新能源汽车渗透率将稳步增长超过30%。

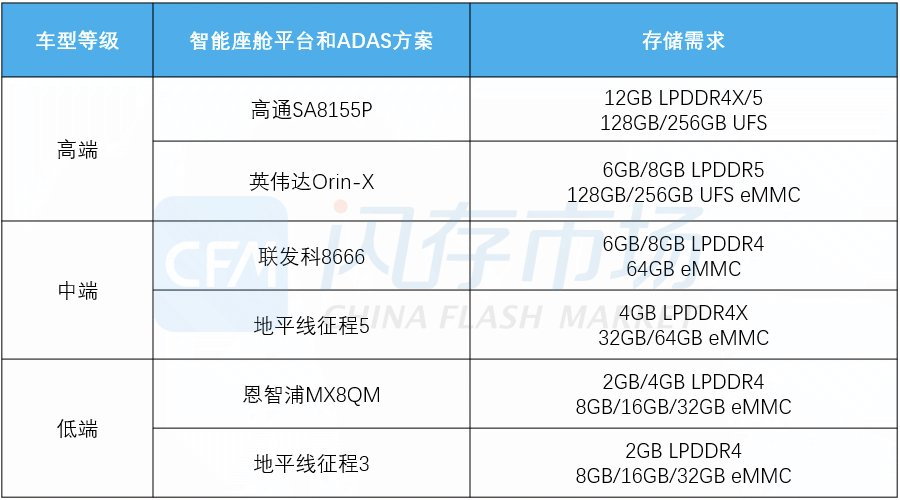

在汽车智能化的发展路径中,数据处理不仅需要转向云端服务器,而且汽车本地存储需求也将显著增长。从基本的动力系统、传感器、连接器等采用的SRAM、Nor Flash、EEPROM、MCP、小容量eMMC和LPDDR4,转向以ADAS、信息娱乐系统驱动的大容量eMMC、UFS、LPDDR4X/LPDDR5、SSD等存储需求。

新能源汽车市场百花齐放,搭载的车规级存储性能和容量也将稳定增长。2022年高端车型理想L9采用了两颗高通8155以及两颗英伟达Orin-X,搭载24GB+256GB高速存储,而高通新一代SA8295平台支持UFS3.1和LPDDR5/5X,将被2023年上市的众多新能源汽车广泛采用。汽车的存储需求不仅直接受益于汽车SoC数量的提升,而且车载T-BOX、液晶仪表盘、HUD抬头显示、DVR和EDR等部件对汽车本地存储要求也越来越高。从2022年1月起,国内新生产的乘用车必须配备EDR或符合规定的DVR。EDR事件数据记录系统作为汽车黑匣子,用于汽车事故分析,可以记录车辆碰撞前后的关键数据,包括碰撞速度、ABS状态、安全带及气囊状态等等。

目前,国内L2级自动驾驶技术在乘用车市场的新车渗透率超过20%,自动驾驶技术的发展和应用处于快速增长阶段。英伟达也在ADAS领域大展身手,从Xavier到Orin-X自动驾驶平台,大幅提升的AI算力推动自动驾驶向L4、L5等级迈进。英伟达还计划在2024年发布超高算力的Thor平台,从目前OrinX的256TOPS算力提升至2000TOPS,理论上可以将深度神经网络的推理性能提高9倍。随着自动驾驶L1发展至L5等级,汽车搭载的摄像头、激光雷达、热成像等传感器,对车辆环境的数据收集、数据交换、实时信息分享的需求,都将推动着汽车存储市场规模日益增长。

AI和云技术高速发展,全球大型数据中心扩建,全球大型云服务商的云基础设施服务维持强劲资本支出,亚马逊、微软和谷歌,三家的季度资本支出高达300亿美元以上。虽然基于对前景的担忧,大型云服务商在2022年三季度开始进行库存管理放缓采购,但依托于AWS、Azure、Google Cloud等各家核心云业务的驱动,服务器存储长期需求依然向好。存储原厂三星、SK海力士、Solidigm、铠侠、美光、西部数据,直接受益于全球大型云服务商在数据中心领域的存储需求,占据着全球企业级SSD超过九成的市场份额。

据CFM闪存市场进一步分析,到2025年服务器市场将成为NAND Flash和DRAM最大的应用市场,超越目前应用占比最大的手机市场。基于广阔的市场前景,存储厂商纷纷扩大企业级存储的产品布局。存储原厂率先推出高性能的DDR5模块、CXL DRAM、HBM高带宽存储以及eTLC NAND、eSSD等存储产品,不断扩充U.2、U.3、E1.S、E1.L、HHHL等规格的企业级SSD。

与此同时,国内云服务市场正发生着变化,互联网企业的国内用户增长和流量增速正在放缓,政务、电力、金融、医疗等服务器需求正接力增长。传统企业大幅提升了远程数据处理能力,善于存储冷数据的HDD不足以完全满足日常频繁访的高速存储需求,大容量的企业级SSD成为更优的存储解决方案。而国产企业级存储厂商凭借自研主控、固件等技术,基于先发优势和获客能力,在国内企业级SSD市场逐渐崭露锋芒。

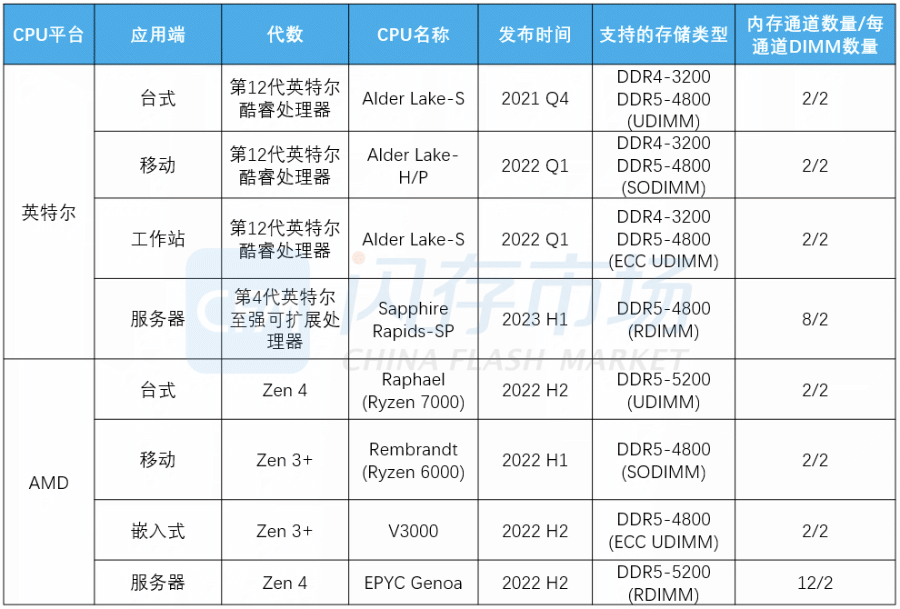

随着人工智能、云计算、物联网等领域快速发展,新型处理器内核数量越来越多,为了与高性能的处理器相匹配, 英特尔、AMD正加快推出支持DDR5的新一代旗舰处理器。2022下半年,AMD面向台式PC市场推出的锐龙7000系列更为激进地改为只支持DDR5。另外,AMD第四代EPYC服务器Genoa全面支持DDR5、PCIe 5.0和CXL1.1。而英特尔下一代至强可扩展处理器Sapphire Rapids预计将于2023年初推出,届时这款面向服务器市场的处理器也将全面支持DDR5。

此前由于DDR5价格高昂,DDR5在消费端及工业设备中的增速不及市场预期,价格高一直是阻碍DDR5扩大渗透率的因素。但自2022年二季度以来DRAM价格剧烈调整,大幅降价的DDR5逐渐缩小与DDR4产品的价格差距,并在英特尔及AMD新平台的大力支持下,DDR5产品的市场竞争力显著提升。现阶段,三星电子、SK海力士和美光均已扩大了DDR5的产量,加速推动行业从DDR4向DDR5的过渡,2023年DDR5的渗透率有望大幅上升。

本专题仅展示《全球半导体存储市场发展白皮书 (2022)》的部分内容。如您需要获取完整版报告或者有白皮书赞助与合作事宜,请与我们联系:Service@ChinaFlashMarket.com。

1、未经许可,任何人不能以任何形式转载、传输、重制、出版或播送;

2、如需转载或者引用,请注明来源:中国闪存市场。对内容若有异议,请与我们联系;

3、本专题版权归深圳市闪存市场资讯有限公司所有。

深圳市闪存市场资讯有限公司

Email:Service@Chinaflashmarket.com

地址:深圳市高新区中区科技中二路软件园一期4栋6楼

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2