编辑:Helen 发布:2020-11-03 14:17

9月存储市场价格行情大幅上涨,10月上旬价格上涨之势依然强劲,然而第四季度数据中心需求持续疲软之势,而在国庆假期过后,笔记本需求受部分零组件缺货影响需求不旺,再加上海外“疫情”再度来袭,法国、德国等部分国家和地区二度封城,后续存储市场整体需求面临挑战。

由于原厂到目前为止依然持续保持一定的出货节奏,甚至部分货源紧缺,同时对价格的态度较为坚挺,让存储产业价格行情陷入两难的境遇,价格既无法持续上涨,也无法向下调整,以至于本周(11月3日)主流的SSD、DDR颗粒、内存条等产品行情维持稳定走势,价格未见明显大的变化。

行业市场需求不旺,然原厂价格坚挺,市场SSD价格涨或跌陷入两难

海外“疫情”再度来袭,远程办公,以及事业单位、学校等大量采购笔记本,预计第四季度笔记本市场需求依然会表现强劲,据IDC数据,第二季度全球PC出货量达到7230万台,同比增长11%,第三季度PC出货量8130万台,同比增长14.6%。笔记本市场在连续2个季度上涨之后,让原本半导体零组件供应更加紧缺,甚至已导致部分8英寸晶圆厂商调涨价格。

由于短期半导体零组件产能短缺和涨价,恐无法满足PC品牌厂庞大的需求缺口,后续出货也面临挑战。也正因为笔记本需求成长减缓,导致11月份行业市场期单有所减少,让整体SSD市场需求表现不旺,也让业内人士担忧后续行业市场SSD价格有下滑的风险。

但是,9月NAND Flash市场涨价的行情,已让原厂Wafer供应价格较之前上涨5%-15%,即使进入第四季度,到目前为止原厂也一直未有明显大的动作,维持较高的报价,让行业客户后续采购处境艰难,买卖双方持续处在博弈状态,这也让SSD市场价格既无法下跌,也无法持续保持上涨趋势。

据中国闪存市场ChinaFlashMarket报价显示,本周(11月3日)行业SSD整体价格走势平稳。其中128GB PCIe SSD价格维持在19.6美元;256GB PCIe SSD价格维持30美元;512GB PCIe SSD价格维持51美元。128GB SATA SSD价格维持在17.6美元;256GB SATA SSD价格维持28.2美元;512GB SATA SSD价格维持49.5美元。

行业市场SSD最新报价

海外“疫情”再度来袭,渠道市场需求受限,本周SSD价格走势平稳

据最新消息,法国、德国等部分国家和地区二度封城,法国已宣布从10月30日起启动全国封锁政策,将一直持续到12月1日;德国全境会在11月2日起至11月底执行严格的防疫措施;瑞士从10月29日起无终止期限施行全境关闭所有夜间娱乐场所、餐馆和酒吧,海外感恩节、圣诞节等购物需求恐受影响,加剧渠道市场需求疲软之势。

另一方面,业内人士原本寄望国内双11、双12电商购物能带动渠道市场需求增加,然而即使双11购物促销提前启动,渠道市场观望气氛依然浓烈,一方面是因为市场需求表现一般,客户备货并不积极,而原厂报价一直坚挺,下游客户采购成本高,抑制了客户采购的需求。

不过,因为原厂供货不多的状况无明显改善,也无大的动作,而海关物流方面恐受到海外“疫情”的影响,导致渠道市场大容量480GB产品供应一直缺货。据中国闪存市场ChinaFlashMarket报价显示,本周(11月3日),SATA 480GB价格从39.5美金上涨至39.6美金;240GB SSD价格维持在21美元;120GB 价格从12.5美金上涨至12.6美金,仅微幅增长。

渠道市场SSD最新报价

三星、小米等增产抢华为市占,嵌入式市场需求稳定,本周报价维持不变

第四季度,有苹果、华为新机上市销售带动市场需求。于此同时,据IDC数据,在2020年全球智能型手机排名中,华为份额已从第一季度的20%下降到第三季度的14%,在华为手机业务受限的空窗期,第三季度三星智能型手机出货环比大涨近50%,而小米也首次超过苹果成为全球第三大手机厂商,OPPO、VIVO等也在积极的采购芯片扩大手机产能,抢占华为市场份额。

2020年全球受“疫情”影响较大,当前海外“疫情”再度恶化,而国内市场“疫情”控制较为稳定,有助于带动用户的消费水平,预计小米、OPPO、VIVO等积极扩产的需求将持续发酵,2021年生产目标甚至上看2亿台,有望较2020年大幅度增加。

另一方面,据IDC数据,“疫情”持续刺激移动办公、在线教育等对平板需求增加, 2020年第三季度全球平板电脑市场出货量为4760万台,同比增长24.9%,后续儿童版平板、教育平板等依然可望保持稳定的需求。

在手机、平板等主流的应用市场需求加持下,本周(11月3日)嵌入式整体市场价格保持平稳。

eMMC最新报价

eMCP最新报价

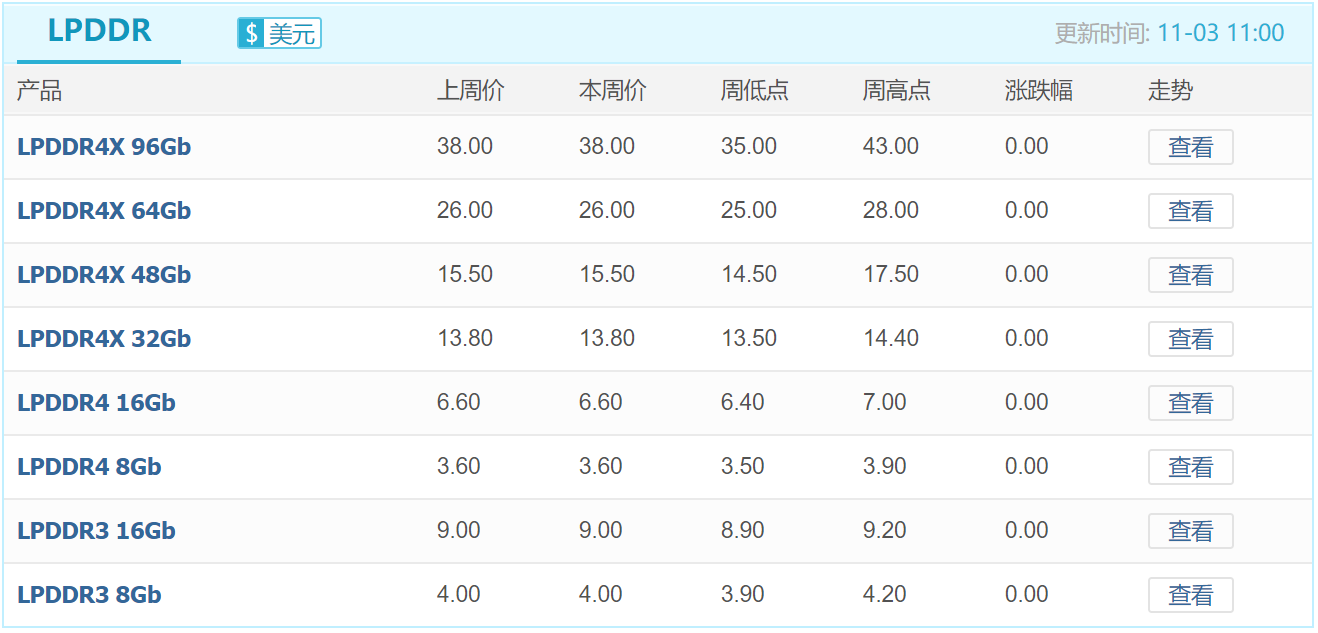

LPDDR最新报价

UFS最新报价

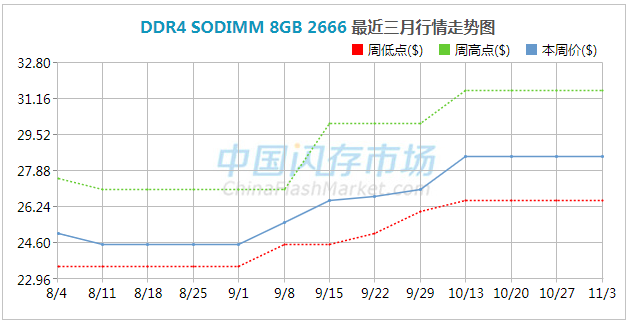

部分内存条价格累积涨幅已超15%,采购成本“水涨船高”,后续需求略显疲态

自9月以来,经历近2个月涨价之后,部分内存条产品价格最高涨幅已超过15%,DDR颗粒价格也一路走高。然而,在国庆假期过后,10月市场需求未达到市场预期,尤其是渠道市场,整体出货情况表现一般,再加上业内人士对后续市况持保守态度,个别品牌厂已调整产品报价,影响上周渠道市场部分内存条价格下调。

不过,由于上游原厂出货价格依然较为坚挺,且8Gb颗粒继续缺货状态,甚至市场开始抢夺16Gb颗粒资源,而下游厂商在库存消耗后,因之前的涨价,导致采购成本 “水涨船高”, 即使已感受到下游厂商采购疲态,市场价格也难跌价,因此本周(11月3日)整体价格走势维持稳定走势,个别产品价格微幅上涨。

据中国闪存市场ChinaFlashMarket报价,DDR4 颗粒4Gb (256Mbx16)价格从1.6美金上涨至1.65美金,其他产品价格未见明显变化。内存条方面,渠道市场和行业市场DDR4内存条价格也未见明显变化。

另外,以长鑫存储为主的国产DRAM已进入产品商业化的初期阶段,正在不断的扩大出货量,将对DRAM市场造成一定影响。

DDR颗粒最新报价

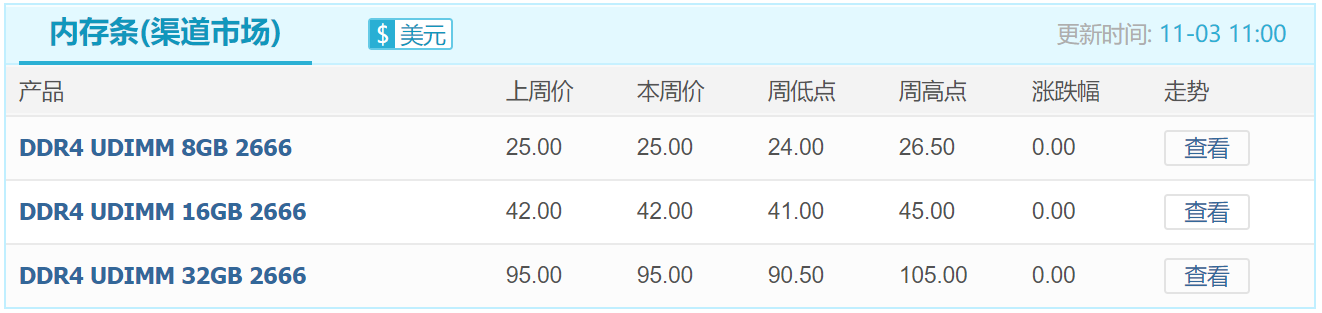

渠道市场内存条最新报价

行业市场内存条最新报价

存储市场后续行情走向犹如“雾里看花”,原厂对Q4看法如何?

基于目前存储产业市场的现状,原厂在最新的财报中也分享了对第四季度的市场看法,综合而言,业内人士对后续价格行情走向的看法喜忧参半:

| 存储原厂 |

| 三星电子 | 53600 | KRW | -1.47% |

| SK海力士 | 170100 | KRW | +0.95% |

| 铠侠 | 1590 | JPY | -4.45% |

| 美光科技 | 90.380 | USD | +1.23% |

| 西部数据 | 61.930 | USD | +0.37% |

| 南亚科 | 30.70 | TWD | -1.60% |

| 华邦电子 | 15.45 | TWD | -0.96% |

| 主控厂商 |

| 群联电子 | 495.0 | TWD | +0.61% |

| 慧荣科技 | 56.610 | USD | +0.22% |

| 联芸科技 | 45.05 | CNY | +0.29% |

| 点序 | 46.40 | TWD | +0.22% |

| 国科微 | 73.00 | CNY | +3.91% |

| 品牌/模组 |

| 江波龙 | 96.16 | CNY | +3.64% |

| 希捷科技 | 88.620 | USD | +0.15% |

| 宜鼎国际 | 224.0 | TWD | +2.05% |

| 创见资讯 | 88.3 | TWD | +0.68% |

| 威刚科技 | 80.0 | TWD | +0.38% |

| 世迈科技 | 19.980 | USD | +2.62% |

| 朗科科技 | 23.80 | CNY | +4.20% |

| 佰维存储 | 70.28 | CNY | +3.34% |

| 德明利 | 93.07 | CNY | +4.22% |

| 大为股份 | 13.04 | CNY | +10.04% |

| 封测厂商 |

| 华泰电子 | 35.75 | TWD | -1.52% |

| 力成 | 126.5 | TWD | 0.00% |

| 长电科技 | 39.93 | CNY | +2.57% |

| 日月光 | 165.0 | TWD | -0.30% |

| 通富微电 | 30.90 | CNY | +4.99% |

| 华天科技 | 12.58 | CNY | +3.45% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2