编辑:Mavis 发布:2022-03-02 09:51

疫情、战火… …这些原本模糊的词汇,在刚刚过去的一周中,不断刺激着人们的神经,让人们感觉原来危险并非遥不可及。

而这些危险因素与存储市场也有着千丝万缕的联系,尽管当前美光、SK海力士和三星已经相继表示其半导体生产所需的气体库存和供应充足,不影响工厂运营,但是眼下疫情造成的港口效率低下确实在影响着存储产业链的周转效率。

目前来讲,上游资源仍然保持上扬态势,但是现货市场经历了之前两周的接连涨价之后,本周也趋于冷静,逐渐恢复到需求本质。

需求冷淡,渠道市场涨价动力不足,本周SSD报价维持不动,内存条报价小幅微涨

之前两周,在产业链一片涨价呼声之中,存储现货市场也迎来全面上扬。近期经过数天的冷静之后,市场逐渐趋于理性,归根到底还是需求层面不能形成有力支撑。

市场消息表明,目前无论海外还是国内市场表现均较为冷淡,渠道市场需求并未因上游资源拉涨而得到显著提振,仅部分品牌产品能有适量出货。在此背景下,本周渠道SSD产品报价维持不动。

另外,由于PCIe SSD在渠道市场占比不断扩大,本周CFM闪存市场新增三款PCIe SSD报价,容量分别为128GB、512GB和1TB。

在渠道内存条市场,尽管上游DDR资源基本平稳,且需求表现与渠道SSD并无较大差异,疲软需求下尚未形成有力的涨价支撑,但在部分厂商带动之下,本周报价小幅微涨。

对于存储卡和U盘市场,受上游成本影响,部分大容量存储卡的价格有上调。但是最近受疫情以及乌俄事件影响,出货比较弱,再加上前期价格已经上调较大,后续上涨动力恐不足。

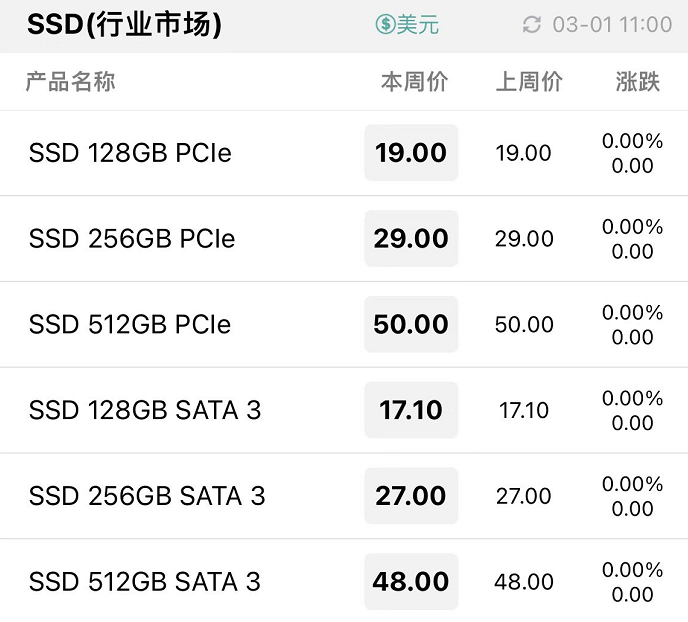

本周行业市场虽报价稳定,但客户接受度较高,能为后续行情上浮提供支撑

相对而言,目前行业市场客户对当前行情发展接受度则更强,尤其是SSD产品,在原材料上涨的坚定市场预期下,供应端的可操作性显著增加。整体上,本周行业市场成交相对稳定,报价也暂时维持不动。

然而,尽管当前市场涨价预期坚定,业内人士表示,行业SSD和行业内存条均有可能继续上扬,但是相对而言,内存条产品由于上涨动力单一,发展不确定性也更强。

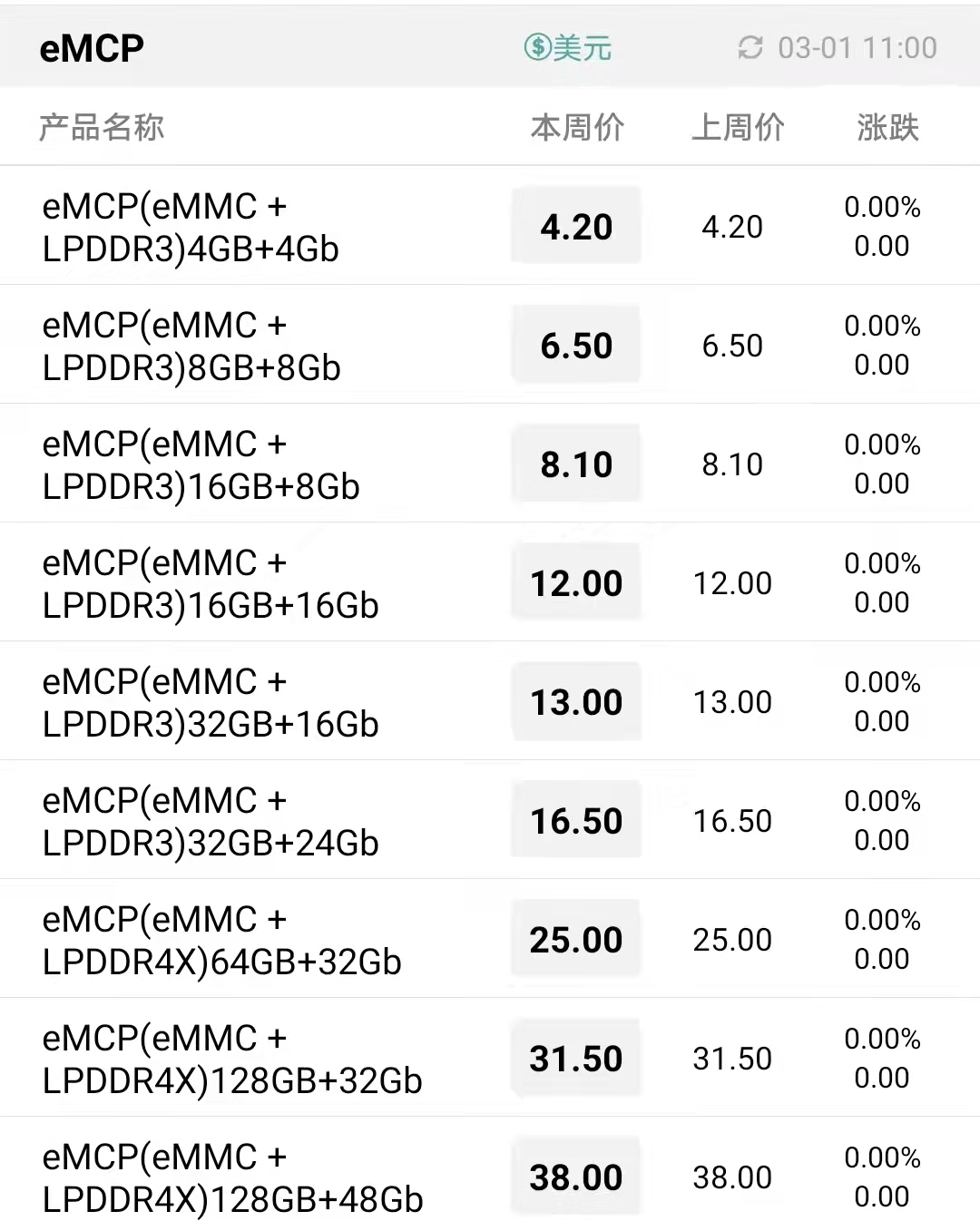

本周嵌入式市场表现稳定,报价维持不动

| 存储原厂 |

| 三星电子 | 54400 | KRW | +1.68% |

| SK海力士 | 168500 | KRW | -0.65% |

| 铠侠 | 1554 | JPY | -1.65% |

| 美光科技 | 88.960 | USD | -0.85% |

| 西部数据 | 61.485 | USD | -0.12% |

| 南亚科 | 31.90 | TWD | +2.90% |

| 华邦电子 | 15.60 | TWD | +2.63% |

| 主控厂商 |

| 群联电子 | 487.5 | TWD | +1.67% |

| 慧荣科技 | 56.165 | USD | +0.17% |

| 联芸科技 | 46.89 | CNY | +7.23% |

| 点序 | 46.00 | TWD | +1.55% |

| 国科微 | 72.33 | CNY | -0.23% |

| 品牌/模组 |

| 江波龙 | 96.50 | CNY | +2.71% |

| 希捷科技 | 88.535 | USD | +0.01% |

| 宜鼎国际 | 218.0 | TWD | +1.63% |

| 创见资讯 | 88.4 | TWD | -2.10% |

| 威刚科技 | 79.6 | TWD | +0.76% |

| 世迈科技 | 19.375 | USD | -0.28% |

| 朗科科技 | 22.52 | CNY | +2.22% |

| 佰维存储 | 69.72 | CNY | +6.12% |

| 德明利 | 90.70 | CNY | +0.33% |

| 大为股份 | 12.41 | CNY | -1.04% |

| 封测厂商 |

| 华泰电子 | 36.00 | TWD | +4.05% |

| 力成 | 125.0 | TWD | +0.40% |

| 长电科技 | 39.24 | CNY | +0.54% |

| 日月光 | 164.5 | TWD | +2.49% |

| 通富微电 | 29.87 | CNY | +1.50% |

| 华天科技 | 12.09 | CNY | +1.34% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2