编辑:Mavis 发布:2022-03-29 11:42

今年以来,全球产业链在新冠疫情、俄乌冲突、地震、全球能源大涨等一系列突发事件影响下面临着严峻的挑战。即便是信息技术的最大受益者互联网企业,近期也在严格监管、疫情反复等逆风下,相继传出“裁员”消息,寄希望通过业务、机构调整和人员优化度过“寒冬”。除此之外,俄乌冲突加剧的通胀风险和欧洲能源价格大涨也将直接影响消费能力。

加上近期国内多地疫情“强势反扑”,导致管控措施升级。在深圳陆续恢复正常生产、生活之际,本周,上海市发布通知,分批次、分区域实行封控和核酸筛查,封控区内,所有企业实施封闭生产或居家办公。特斯拉上海厂预计将停工4天,台积电、中芯国际、日月光等厂商虽然得以正常运营,但是产品及配件物流效率势必下降,直接波及产业链上下游企业。

一波未平,一波又起,智能终端厂商压力山大,PC、手机厂商纷纷下调今年出货预期!

在如此复杂且充满不确定性的经济大环境下,消费者购买力趋于保守是必然趋势。加上近年来,以PC、智能手机为代表的消费类智能终端创新性显著下滑,仅靠处理器迭代、摄像头、屏幕等硬件“内卷”对消费者的吸引力已经大幅下滑。

另一方面,已经持续了两年多的零部件短缺、涨价问题,截至今年仍未完全解决,近日,国际半导体产业协会(SEMI)近日发布报告预测称,2022年全球8英寸、12英寸晶圆出货量分别增长5.2%、9.9%,2023年则增长0.8%、2.7%,均明显低于代工厂10%-15%、8%-10%的预期。进而得出结论:代工厂晶圆产能扩充不能满足需求增长,由此猜测或仍有涨价空间。

而近期发生的台湾地区及日本地震更加加重了部分零部件短缺和成本上扬。近日,瑞萨电子发布公告,确认公司旗下那珂工厂将损失约2至3周的产量,将进一步影响本就短缺的车用MCU出货;ST意法半导体称由于原材料、能源和物流成本涨幅已经到达无法消化的程度,决定在2022年Q2期间对旗下所有产品线涨价,涨价对象还包括目前积压的订单;同时,存储业者反映,当前部分成熟制程主控芯片仍然供应相对紧缺,且价格也处于高位。

在当前下游消费者需求日渐疲软,上游部分零部件供应紧缺且成本上升的双重压力下,智能终端厂商可谓进退维谷。最近从特斯拉到比亚迪,从小鹏到理想,从零跑到五菱宏光等电动车企纷纷涨价的消息,正反映了部分电动车企业面对产业链成本压力上升时所做出的反应。

而对于手机、PC企业链,近期市场上关于削减订单的消息也是频繁传出。据外媒报道,多家供货商指出,苹果已告知,因预估需求较预期疲弱,因此二季度廉价版智能手机iPhone SE产量将较原先计划下砍20%(约200-300万支),且为了降低库存水平,苹果也下修无线耳机AirPods产量预估、全年产量将减少1,000万台以上;市场消息称,部分国产手机厂商也已经将今年出货预期大幅下调,下调比例甚至可能达到30%;台媒报道称,在居家工作需求趋缓、通膨影响消费信心之际,近期PC厂也开始下修2022年出货目标。

Q1已平稳度过,机构预测三星、SK海力士Q1财报业绩有望创同期新高,但低迷需求下,Q2或压力凸显!

目前一季度已经接近完结,研究机构预计,三星2022年第1季度营收可达75.21兆韩元,同比增长15.02%,营业利润预计将达13.89兆韩元,同比增长38.64%。预计SK海力士今年第1季营收可达11.58兆韩元,同比成长36.36%,是同期间首次突破10兆韩元,而营业利润预计将达3.14 兆韩元,年增137.08%。

但是,在当前消费类市场低迷市况下,预计各大原厂与终端厂商的二季度谈判将颇为曲折,市场消息表示,部分终端厂商已经计划要求存储原厂对部分产品降价。

本周现货市场DDR和部分NAND资源报价已经出现下跌,但低迷市况下,存储产品依然整体横盘

对于后续行情发展,从原厂角度看自然仍是期待涨价,但是现实需求恐怕难以接受,目前部分流通市场NAND Flash和DDR资源已经开始下滑,根据CFM闪存市场报价,本周部分DDR颗粒已经出现价格下滑;Flash wafer方面,256Gb TLC产品由于在原厂产出占比不多,市面上流通量较少,因此出现小幅上扬,512Gb TLC产品终因需求低迷开始下跌。

DDR颗粒最新报价

Flash Wafer最新报价

另外,对于目前产能相对吃紧的主控芯片供应,部分产品一季度期间涨幅较大,但是面对当前市场现状,二季度恐怕很难保持上涨态势。

在渠道存储市场,由于国内市场基本“冻结”,海外市场即便有少量询单也不足以支撑销量。而且业内人士称,目前需求已经淡到即使降价也无力挽救,在此情况下,本周渠道SSD和内存条只能继续横盘。

渠道市场SSD最新报价

渠道市场内存条最新报价

在存储卡和U盘市场,目前国内和海外市场需求表现都十分惨淡,本周大部分存储卡和USB 2.0产品价格下调。

在行业市场,目前正值Q2价格谈判之际,但是终端厂商对价格接受度很低,然而,由于存储厂商成本压力仍然较高,因此双方尚在僵持之中。

行业市场SSD最新报价

行业市场内存条最新报价

嵌入式市场同样继续胶着,本周报价维持不动。

eMMC最新报价

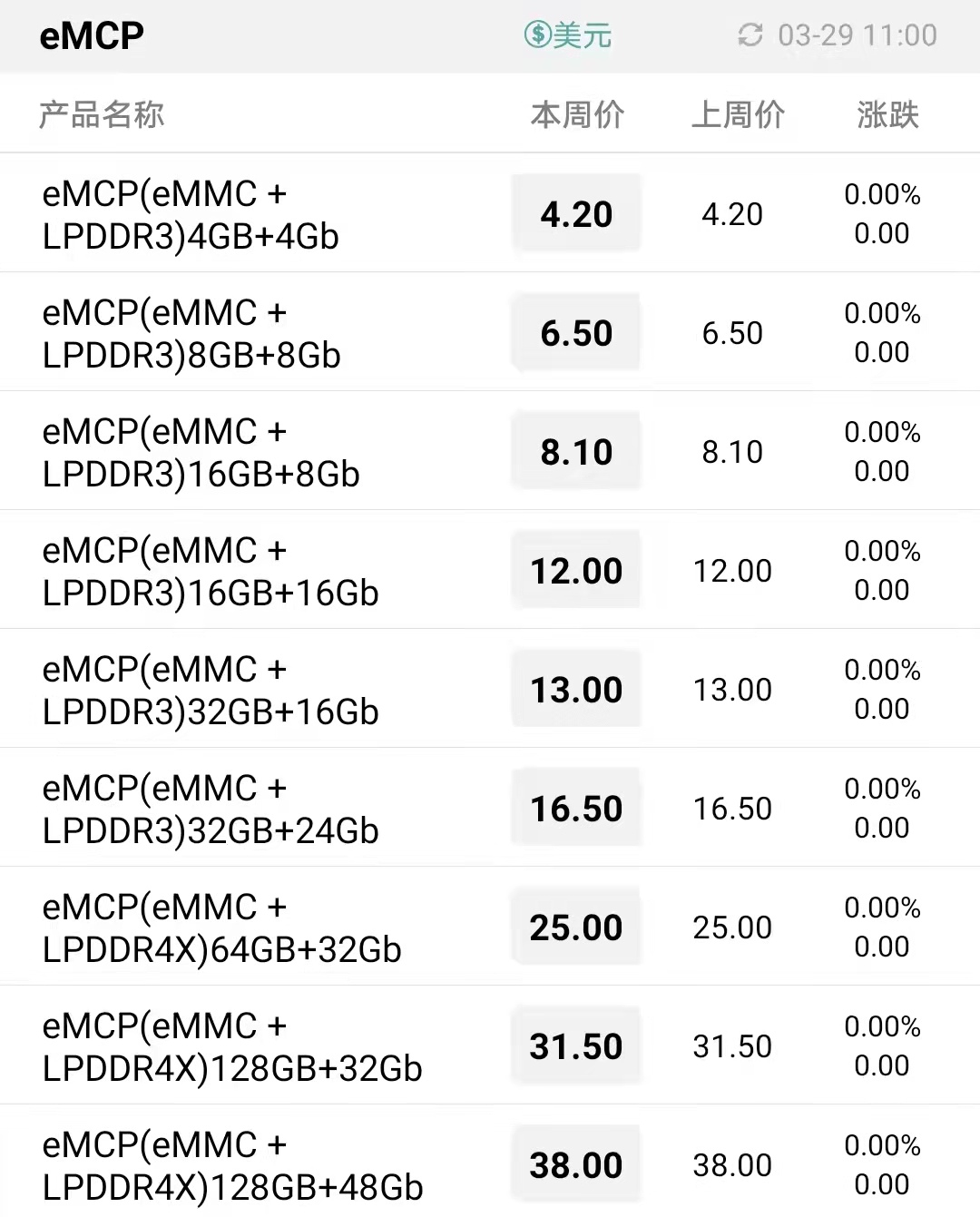

eMCP最新报价

LPDDR最新报价

UFS最新报价

| 存储原厂 |

| 三星电子 | 54400 | KRW | +1.68% |

| SK海力士 | 168500 | KRW | -0.65% |

| 铠侠 | 1554 | JPY | -1.65% |

| 美光科技 | 89.165 | USD | -0.62% |

| 西部数据 | 61.370 | USD | -0.31% |

| 南亚科 | 31.90 | TWD | +2.90% |

| 华邦电子 | 15.60 | TWD | +2.63% |

| 主控厂商 |

| 群联电子 | 487.5 | TWD | +1.67% |

| 慧荣科技 | 56.175 | USD | +0.19% |

| 联芸科技 | 46.89 | CNY | +7.23% |

| 点序 | 46.00 | TWD | +1.55% |

| 国科微 | 72.33 | CNY | -0.23% |

| 品牌/模组 |

| 江波龙 | 96.50 | CNY | +2.71% |

| 希捷科技 | 88.560 | USD | +0.03% |

| 宜鼎国际 | 218.0 | TWD | +1.63% |

| 创见资讯 | 88.4 | TWD | -2.10% |

| 威刚科技 | 79.6 | TWD | +0.76% |

| 世迈科技 | 19.370 | USD | -0.31% |

| 朗科科技 | 22.52 | CNY | +2.22% |

| 佰维存储 | 69.72 | CNY | +6.12% |

| 德明利 | 90.70 | CNY | +0.33% |

| 大为股份 | 12.41 | CNY | -1.04% |

| 封测厂商 |

| 华泰电子 | 36.00 | TWD | +4.05% |

| 力成 | 125.0 | TWD | +0.40% |

| 长电科技 | 39.24 | CNY | +0.54% |

| 日月光 | 164.5 | TWD | +2.49% |

| 通富微电 | 29.87 | CNY | +1.50% |

| 华天科技 | 12.09 | CNY | +1.34% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2