编辑:Mavis 发布:2020-06-16 11:59

转眼已经进入二季度末,海外各国在巨大的经济压力下,不断挣扎、探索,试图找到能够平衡经济发展与疫情防控的最佳平衡点。在经过了将近三个月封锁期之后,海外各国近期陆续进入阶段性开放,并颁布经济刺激计划,推动国民经济发展。

然而,即便如此,世界经济的整体复苏情况依然步履蹒跚。近日,联合国贸易和发展会议表示,二季度国际贸易将骤降27%,今年全年降幅预计达20%,包括汽车和能源在内的主要行业在疫情的影响下可能面临崩溃。

此外,疫情二次爆发的风险也为全球经济复苏增添了不确定性,根据外媒报道,随着美国逐渐放松出行限制,截止上周,21个州的病例有所增加,德克萨斯州报告连续三天新冠肺炎住院人数破纪录,加州9个县新增冠状病毒感染病例或确诊病例住院人数激增。

需求仍未显著好转,渠道市场再次陷入下跌模式,“倒挂”现象加剧

因此,在这种经济形势下,即使各地积极推动刺激消费,以及各大电商平台“烧钱”促销,但是整体经济形势暗淡的预期下,消费市场依然没有得到显著好转。SSD市场在经历了将近一个月的平稳走势之后,再次陷入下跌,最高降幅逾5%,使原本倒挂的行情更加严重。

根据中国闪存市场ChinaFlashMarket报价,本周渠道市场SSD全线降价,其中120GB SATA SSD报价由上周的13.2美元下调至12.5美元;240GB SATA SSD报价由上周的22美元下调至21美元;480GB SATA SSD报价由41美元下调至40美元。

渠道市场SSD最新报价

智能手机市场疲态依旧,本周嵌入式产品价格稳定

自今年初“新冠”疫情爆发以来,智能手机市场面临的挑战已经由供应链危机转化为市场需求全面下滑,原本预计的5G手机“井喷”式发展也由于需求疲软延误,IDC预计今年上半年全球智能手机出货量将下降18.2%,二季度跌幅甚至高达24.7%仅2.5亿台,全球智能手机出货量直到2021年一季度才会恢复增长。

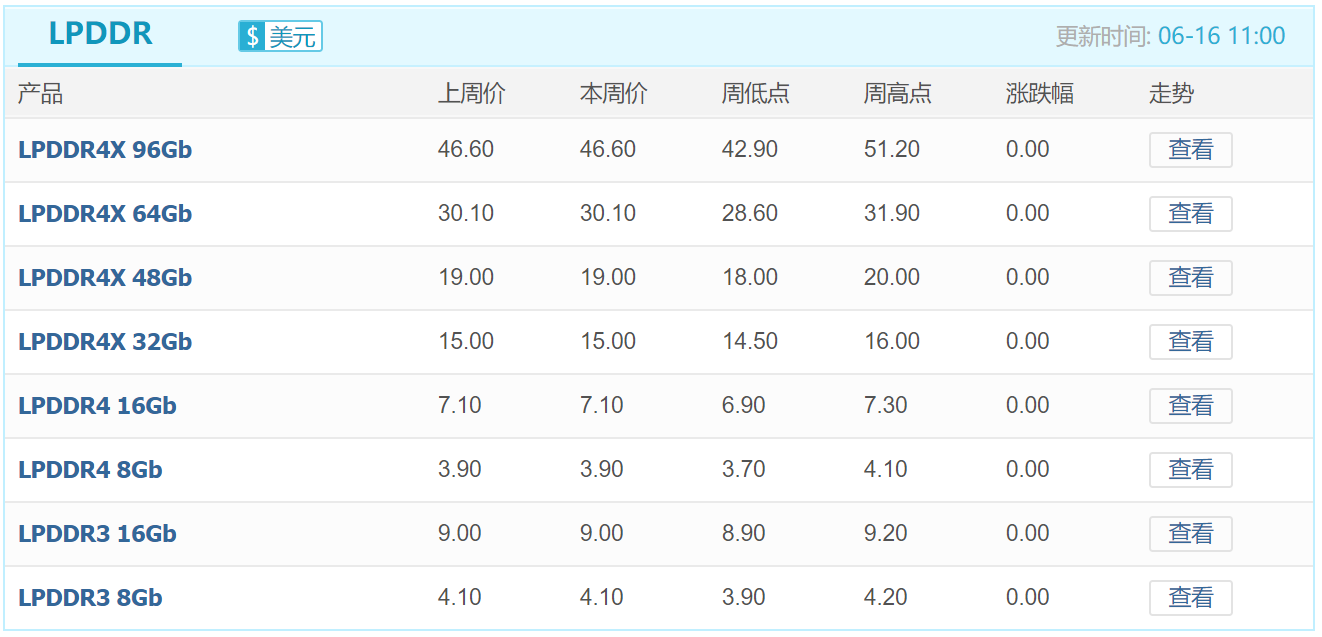

根据中国闪存市场ChinaFlashMarket报价,本周嵌入式eMMC、eMCP、UFS、LPDDR等产品价格保持平稳走势。

eMMC最新报价

eMCP最新报价

UFS最新报价

LPDDR最新报价

服务器需求动能减弱、PC OEM订单缩减,本周行业SSD价格纷纷下调

在消费类市场低迷,智能手机销售骤减的情况下,行业市场作为支撑存储原厂一季度财报业绩的“顶梁柱”,被寄予厚望,然而,随着二季度末欧美国家逐渐解封,库存回补、集中下单的现象正逐渐减弱,中国闪存市场预计服务器需求在二季度到达顶峰,数据中心和服务器客户将从三季度逐步缩减拉货力道。

对于PC OEM市场由于前期PC OEM客户积极下单、备货充足,三季度订单在原有规模上会有部分缩减,且在目前的时间节点,主要PC OEM客户已经明确表示不接受三季度涨价。

此外,对于OPS,POS等细分行业市场,虽然市场需求稍显回转,但是由于代理厂商库存充足,且市场仍然没有到达完全复苏的阶段,竞价压力极大,也呈现下调趋势。

根据中国闪存市场ChinaFlashMarket报价,本周行业市场SSD全线降价,其中PCIe 128GB SSD由上周21.5美元下调至20.5美元;PCIe 256GB SSD由上周33.5美元下调至32美元;PCIe 512GB SSD由上周57美元下调至55美元;SATA 128GB SSD由19.5美元下调至18.5美元;SATA 256GB SSD由31.5美元下调至30美元;SATA 512GB SSD由55美元下调至53美元。

行业市场SSD最新报价

618电商促销助力库存消耗,本周内存市场稳健,部分产品小幅波动

随着全球经济逐渐重启,加上国内618电商促销,市场需求趋于好转,渠道市场良性流动成为主旋律,并且各厂商也纷纷为Q3备货蓄力。整体来看,本周DRAM市场稳健,价格波动不大,部分产品价格小幅波动。

根据中国闪存市场ChinaFlashMarket报价,本周16Gb DDR4(2048MbX8)价格由5.55美元上涨至5.58美元。内存条方面,渠道市场8GB DDR4 UDIMM 2666价格由25.8美元上涨至26美元;16GB DDR4 UDIMM 2666价格由53美元下调至52.5美元;32GB DDR4 UDIMM 2666价格由105美元下调至104美元。行业市场8GB DDR4 SODIMM 2666价格由25.5美元上调至25.8美元。

DDR颗粒最新报价

渠道内存条最新报价

行业内存条最新报价

从目前的市场环境看,原本期待的“V”型复苏恐难以实现,全球经济正在面临巨大的衰退。此外,今年由于疫情影响下在线教育、远程办公需求激增带动的数据中心、PC需求也随着各地陆续解封热度逐渐消退,智能手机销售更是“断崖”式下滑,加上“新冠”疫情仍然存在二次爆发的风险,总体而言,三季度存储行情发展不容乐观。

| 存储原厂 |

| 三星电子 | 53700 | KRW | +0.19% |

| SK海力士 | 174500 | KRW | +2.59% |

| 铠侠 | 1645 | JPY | +3.46% |

| 美光科技 | 88.630 | USD | -1.32% |

| 西部数据 | 60.700 | USD | -1.64% |

| 南亚科 | 30.80 | TWD | +0.33% |

| 华邦电子 | 15.25 | TWD | -1.29% |

| 主控厂商 |

| 群联电子 | 502 | TWD | +1.41% |

| 慧荣科技 | 54.860 | USD | -3.33% |

| 联芸科技 | 43.75 | CNY | -2.89% |

| 点序 | 45.15 | TWD | -2.69% |

| 国科微 | 71.38 | CNY | -2.22% |

| 品牌/模组 |

| 江波龙 | 93.40 | CNY | -2.87% |

| 希捷科技 | 87.390 | USD | -1.14% |

| 宜鼎国际 | 223.0 | TWD | -0.45% |

| 创见资讯 | 87.7 | TWD | -0.68% |

| 威刚科技 | 79.3 | TWD | -0.88% |

| 世迈科技 | 19.370 | USD | -3.05% |

| 朗科科技 | 23.04 | CNY | -3.19% |

| 佰维存储 | 66.04 | CNY | -6.03% |

| 德明利 | 92.07 | CNY | -1.07% |

| 大为股份 | 13.30 | CNY | +1.99% |

| 封测厂商 |

| 华泰电子 | 35.25 | TWD | -1.40% |

| 力成 | 124.5 | TWD | -1.58% |

| 长电科技 | 40.45 | CNY | +1.30% |

| 日月光 | 165.0 | TWD | 0.00% |

| 通富微电 | 30.80 | CNY | -0.32% |

| 华天科技 | 12.35 | CNY | -1.83% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2